- Что такое «Мгновенная рассрочка» и как она работает?

- Условия «Мгновенной рассрочки»

- На сколько месяцев дают «Мгновенную рассрочку» в ПриватБанке?

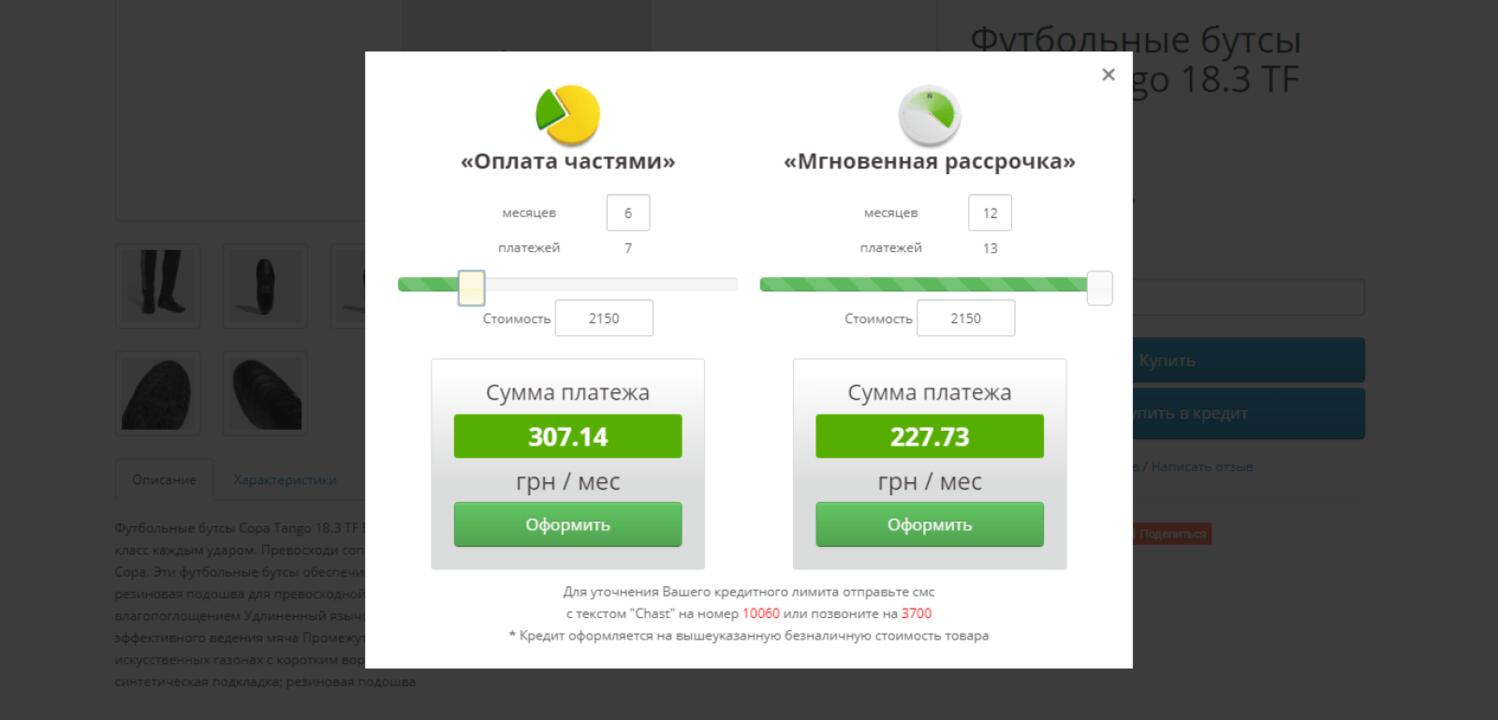

- Чем «Мгновенная рассрочка» отличается от оплаты частями?

- Нужен ли паспорт и ИНН для «Мгновенной рассрочки» ПриватБанка?

- Как оформить «Мгновенную рассрочку»?

- В офлайн-магазине

- В интернет-магазине

- Как платить по рассрочке: график погашения

- Как досрочно погасить «Мгновенную рассрочку» в ПриватБанке?

- Плюсы и минусы сервиса

Холодильник сломался, а до зарплаты две недели. Или нужен ноутбук для работы прямо сейчас, но 35 000 грн. свободных нет. Для таких ситуаций и существует

«Мгновенная рассрочка» от ПриватБанка

— сервис, позволяющий забрать товар сразу, а платить за него частями до 24 месяцев. Оформление занимает около 30 секунд, без визита в отделение и без бумаг.

Разберём, как работает сервис, сколько он стоит на самом деле и в каких случаях выгоднее выбрать другой вариант.

Что такое «Мгновенная рассрочка» и как она работает?

Суть простая: банк оплачивает покупку за Вас, а Вы возвращаете деньги равными частями каждый месяц. Продавец получает всю сумму сразу — поэтому магазинам сервис тоже выгоден, и они охотно его подключают.

Рассрочка на товары от ПриватБанка доступна держателям карты «Универсальная» с открытым кредитным лимитом. Отдельный кредитный договор подписывать не нужно — всё происходит внутри уже действующего договора по карте. Подтвердили покупку в Privat24 — и товар Ваш.

Деньги списываются автоматически: раз в месяц с карты уходит ежемесячный платёж плюс комиссия. Главное — следить, чтобы на счету хватало средств в дату списания.

Условия «Мгновенной рассрочки»

Базовые условия «Мгновенной рассрочки» выглядят так:

- срок — от 1 до 24 месяцев;

- комиссия — ставка 2,9% в месяц от стоимости товара, списывается вместе с каждым платежом;

- первый взнос — оплачивается сразу при оформлении покупки;

- сумма покупки — ориентировочно от 300 грн. до 100 000 грн. (зависит от Вашего лимита);

- справки, поручители, залог — не нужны.

Посчитаем на конкретном примере. Стиральная машина за 12 000 грн., рассрочка на 12 месяцев. Тело платежа — 1 000 грн. в месяц. Комиссия — 2,9% от 12 000 грн., то есть 348 грн. ежемесячно. Итого платёж — 1 348 грн., а переплата за год — 4 176 грн.

Вывод напрашивается сам: чем длиннее срок, тем больше итоговая переплата. На 6 месяцев та же машина обойдётся в 12 000 + 2 088 = 14 088 грн., на 24 месяца — уже в 20 352 грн. Поэтому берите минимальный срок, который комфортен для бюджета.

На сколько месяцев дают «Мгновенную рассрочку» в ПриватБанке?

Частый вопрос — на сколько месяцев дают «Мгновенную рассрочку» в ПриватБанке. Диапазон — от 1 до 24 месяцев, количество платежей выбираете сами при оформлении. В некоторых магазинах-партнёрах встречаются акционные предложения до 25 месяцев, но стандартный максимум — два года.

Срок стоит подбирать под цену товара. Смартфон за 8 000 грн. логично разбить на 4–6 платежей. А вот котёл отопления за 45 000 грн. — уже история на 12–18 месяцев, иначе ежемесячная нагрузка получится ощутимой.

Чем «Мгновенная рассрочка» отличается от оплаты частями?

У ПриватБанка два похожих сервиса, и их регулярно путают. Разница принципиальная — в том, кто платит комиссию. Вот чем «Мгновенная рассрочка» отличается от оплаты частями:

| Параметр | «Мгновенная рассрочка» | Оплата частями |

|---|---|---|

| Комиссия для покупателя | 2,9% в месяц от стоимости товара | 0,01% — фактически беспроцентный кредит |

| Кто платит банку | Покупатель | Магазин |

| Срок | До 24 месяцев | Обычно 2–10 платежей (зависит от магазина) |

| Где доступна | Все магазины-партнёры и весь ассортимент | Только товары, на которые магазин включил сервис |

Логика выбора простая. Видите товар с «Оплатой частями» — берите её, переплаты почти нет. Но магазины включают бесплатную рассрочку выборочно: на ходовые позиции или в рамках акций. Если нужного товара в программе нет, либо нужен срок длиннее 5–10 месяцев — выручает «Мгновенная рассрочка». Она работает на весь ассортимент партнёров без исключений.

К слову, узнать доступный лимит по обоим сервисам можно одинаково — отправьте SMS-команду CHAST на 3700, и банк пришлёт сумму в ответном сообщении.

Нужен ли паспорт и ИНН для «Мгновенной рассрочки» ПриватБанка?

Нет. Это, пожалуй, главное преимущество сервиса. Если интересует, нужен ли паспорт и ИНН для «Мгновенной рассрочки» ПриватБанка, — ответ короткий: не нужны ни паспорт, ни ИНН, ни справка о доходах.

Банк уже знает Вас как клиента: видит обороты по карте, платёжную дисциплину, кредитную историю. Все проверки прошли ещё при открытии кредитного лимита на карте «Универсальная». Поэтому и оформление занимает секунды — решение принимается автоматически.

Что реально понадобится:

- карта «Универсальная» с установленным кредитным лимитом;

- доступ в Privat24 (приложение или веб-версия);

- лимит, покрывающий стоимость покупки.

Честно говоря, единственная ситуация, когда документы всё же пригодятся, — если карты ПриватБанка у Вас ещё нет. Тогда сначала придётся оформить «Универсальную», и вот для этого паспорт и ИНН уже потребуются.

Как оформить «Мгновенную рассрочку»?

Сценария два: покупка в обычном магазине и покупка в кредит онлайн. Разберём оба.

В офлайн-магазине

- Выберите товар и скажите продавцу, что хотите оформить покупку в рассрочку в ПриватБанке.

- Продавец сформирует заявку через терминал или кассовую программу.

- Подтвердите операцию через Приват24 — в приложение придёт push-уведомление.

- Выберите количество платежей, проверьте график и сумму, подтвердите.

- Внесите первый взнос — и забирайте покупку.

Весь процесс действительно укладывается в полминуты, если приложение под рукой и лимита хватает.

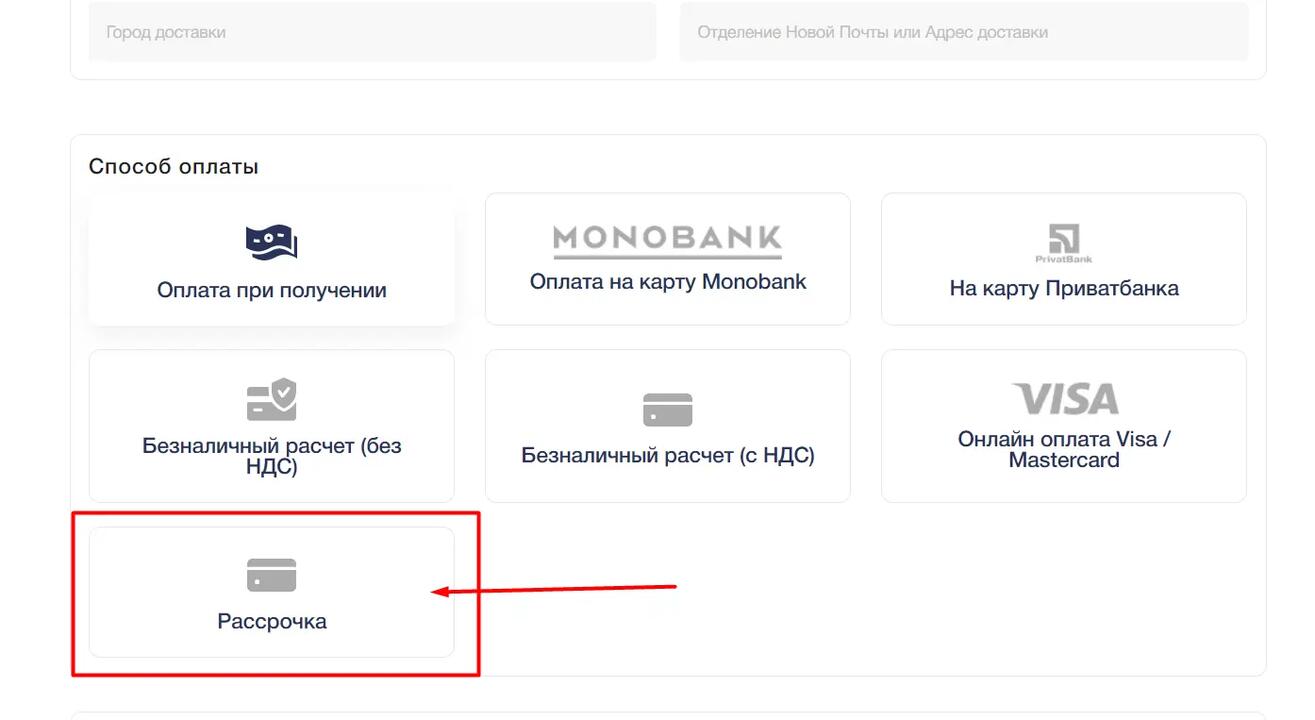

В интернет-магазине

Тем, кто сомневается, можно ли оформить рассрочку Приват в магазинах-партнёрах онлайн, — да, схема даже проще офлайновой:

- Добавьте товар в корзину и на этапе оплаты выберите способ «Мгновенная рассрочка ПриватБанк».

- Укажите номер телефона, привязанный к Privat24.

- Авторизуйтесь на странице банка, выберите срок.

- Подтвердите оплату кодом из SMS или в приложении.

Допустим, заказываете пылесос на Rozetka в 22:00 — никуда ехать не нужно, рассрочка оформится за пару минут, а магазин получит оплату и отправит заказ. Сервис работает круглосуточно.

Теперь Вы знаете, как оформить «Мгновенную рассрочку» в любом сценарии. Перейдём к платежам.

Как платить по рассрочке: график погашения

После оформления в Privat24 появляется график погашения — раздел с датами и суммами всех платежей. Найти его можно в меню «Мои кредиты» или в деталях операции по карте.

Платежи списываются автоматически раз в месяц, в дату оформления покупки. Купили товар 5-го числа — значит, каждое 5-е число с карты будет уходить платёж. От Вас требуется одно: чтобы на счету были деньги.

Пополнить карту можно как угодно — переводом из другого банка, наличными через терминал самообслуживания, в отделении. Банк заранее напоминает о платеже по SMS и в приложении, так что пропустить дату сложно. Но подстраховаться не помешает: поставьте напоминание в телефоне на день-два раньше.

Что будет при нехватке средств? Банк спишет платёж из кредитного лимита, а за это начислит дополнительную комиссию — около 4% от суммы. Мелочь на первый взгляд, но за год таких списаний набегает приличная сумма.

Как досрочно погасить «Мгновенную рассрочку» в ПриватБанке?

Закрыть рассрочку раньше срока можно в любой момент. Вот как досрочно погасить «Мгновенную рассрочку» в ПриватБанке:

- через Приват24: откройте раздел с активными рассрочками, выберите нужную и нажмите «Погасить досрочно» — система покажет сумму к оплате;

- по телефону 3700: оператор оформит досрочное погашение по Вашему обращению;

- частично: внесите сумму больше планового платежа, и срок рассрочки сократится.

Один нюанс, о котором часто забывают. При досрочном погашении банк удерживает комиссию 2,9% от общей суммы договора — разово. То есть полностью «сбежать» от комиссии не выйдет, но переплата всё равно окажется заметно меньше, чем при платежах по графику.

Пример: рассрочка на 20 000 грн. на 24 месяца. По графику переплата составит 13 920 грн. Если закрыть договор через три месяца, Вы заплатите комиссию за прошедшие месяцы плюс разовые 2,9% (580 грн.) — экономия превысит 11 000 грн. Появились свободные деньги — гасите, это почти всегда выгодно.

Плюсы и минусы сервиса

Соберём картину целиком, чтобы решение было взвешенным.

Сильные стороны:

- оформление за 30 секунд, без справки о доходах, паспорта и визитов в банк;

- срок до 24 месяцев — длиннее, чем у большинства программ рассрочки;

- работает на весь ассортимент магазинов-партнёров, включая уценённые и акционные товары;

- досрочное погашение доступно в пару нажатий.

Слабые места тоже есть, и о них стоит знать заранее:

- 2,9% в месяц — это около 35% годовых, дешёвым такой кредит не назовёшь;

- комиссия считается от полной стоимости товара, а не от остатка долга;

- при списании платежа из кредитного лимита добавляется ещё одна комиссия.

Моя рекомендация: используйте сервис для нужных покупок на короткий срок (3–6 месяцев), когда «Оплата частями» на товар недоступна. А вот растягивать на два года покупку ради низкого ежемесячного платежа — дорогое удовольствие. Посчитайте переплату до оформления, благо паспорт кредита банк показывает перед подтверждением.