- Що таке «Миттєва розстрочка» і як вона працює?

- Умови «Миттєвої розстрочки»

- На скільки місяців надають «Миттєву розстрочку» у ПриватБанку?

- Чим «Миттєва розстрочка» відрізняється від оплати частинами?

- Чи потрібні паспорт та ІПН для «Миттєвої розстрочки» від ПриватБанку?

- Як оформити «Миттєву розстрочку»?

- В офлайн-магазині

- В інтернет-магазині

- Як сплачувати за розстрочкою: графік погашення

- Як достроково погасити «Миттєву розстрочку» у ПриватБанку?

- Переваги та недоліки сервісу

Холодильник зламався, а до зарплати ще два тижні. Або потрібен ноутбук для роботи прямо зараз, але 35 000 грн. вільних коштів немає. Для таких ситуацій і існує

«Миттєва розстрочка» від ПриватБанку

— сервіс, що дозволяє забрати товар відразу, а платити за нього частинами до 24 місяців. Оформлення займає близько 30 секунд, без візиту до відділення та без паперів.

Розберемо, як працює сервіс, скільки він насправді коштує та в яких випадках вигідніше обрати інший варіант.

Що таке «Миттєва розстрочка» і як вона працює?

Суть проста: банк оплачує покупку за вас, а ви повертаєте гроші рівними частинами щомісяця. Продавець отримує всю суму одразу — тому цей сервіс вигідний і магазинам, і вони охоче його підключають.

Розстрочка на товари від ПриватБанку доступна власникам картки «Універсальна» з відкритим кредитним лімітом. Окремий кредитний договір підписувати не потрібно — все відбувається в рамках чинного договору за карткою. Підтвердьте покупку в Privat24 — і товар ваш.

Гроші списуються автоматично: раз на місяць з картки знімається щомісячний платіж плюс комісія. Головне — стежити, щоб на рахунку вистачало коштів на дату списання.

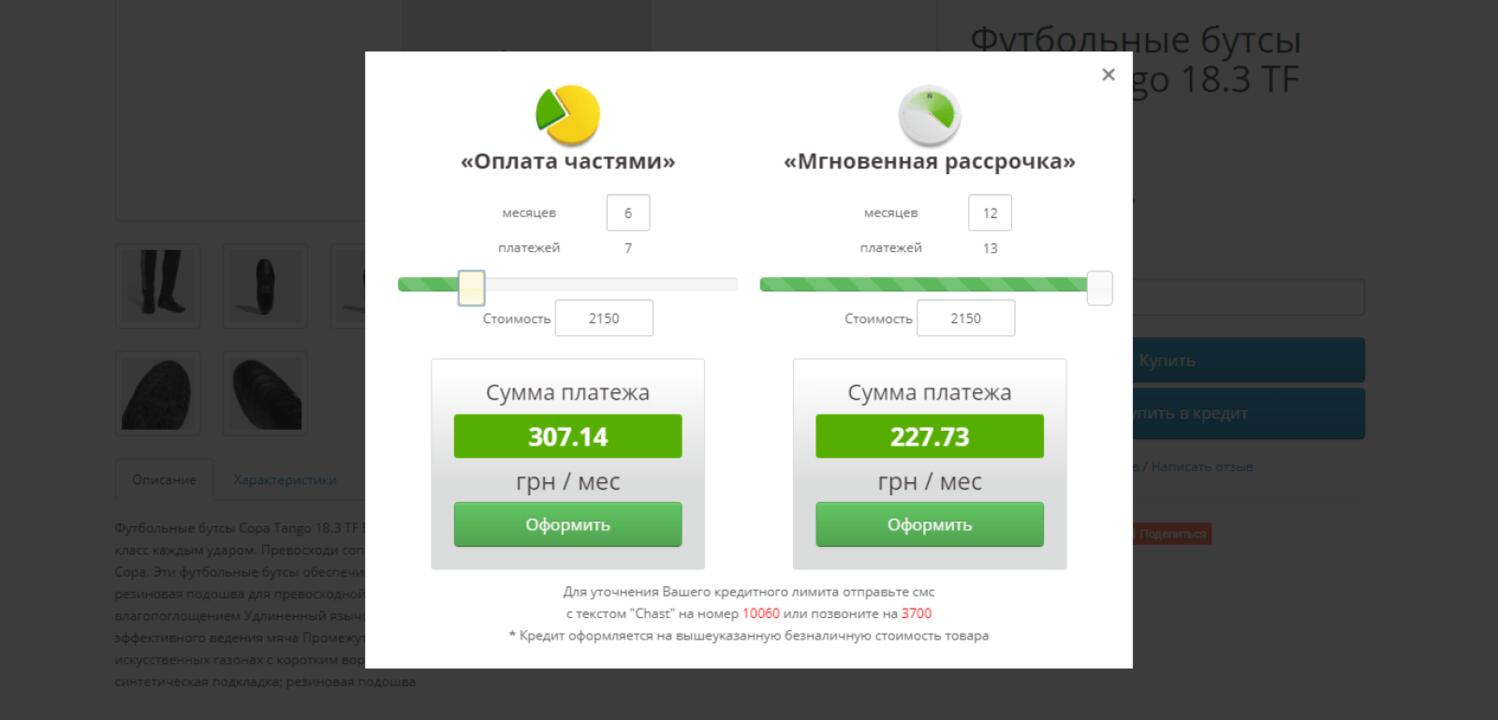

Умови «Миттєвої розстрочки»

Основні умови «Миттєвої розстрочки» такі:

- термін — від 1 до 24 місяців;

- комісія — ставка 2,9% на місяць від вартості товару, списується разом із кожним платежем;

- перший внесок — сплачується одразу під час оформлення покупки;

- сума покупки — приблизно від 300 грн до 100 000 грн (залежить від вашого ліміту);

- довідки, поручителі, застава — не потрібні.

Розрахуємо на конкретному прикладі. Пральна машина за 12 000 грн., розстрочка на 12 місяців. Основна сума платежу — 1 000 грн. на місяць. Комісія — 2,9% від 12 000 грн., тобто 348 грн. щомісяця. Разом платіж — 1 348 грн., а переплата за рік — 4 176 грн.

Висновок напрошується сам собою: чим довший термін, тим більша підсумкова переплата. На 6 місяців та сама машина обійдеться у 12 000 + 2 088 = 14 088 грн., на 24 місяці — вже у 20 352 грн. Тому обирайте мінімальний термін, який є прийнятним для вашого бюджету.

На скільки місяців надають «Миттєву розстрочку» у ПриватБанку?

Часто задають питання — на скільки місяців надають «Миттєву розстрочку» у ПриватБанку. Термін — від 1 до 24 місяців, кількість платежів ви обираєте самостійно під час оформлення. У деяких магазинах-партнерах трапляються акційні пропозиції до 25 місяців, але стандартний максимальний термін — два роки.

Термін варто підбирати відповідно до ціни товару. Смартфон за 8 000 грн логічно розбити на 4–6 платежів. А ось котел за 45 000 грн — це вже розстрочка на 12–18 місяців, інакше щомісячне навантаження буде надто великим.

Чим «Миттєва розстрочка» відрізняється від оплати частинами?

У ПриватБанку є два схожі сервіси, і їх часто плутають. Різниця полягає в тому, хто сплачує комісію. Ось чим «Миттєва розстрочка» відрізняється від оплати частинами:

| Параметр | «Миттєва розстрочка» | Оплата частинами |

|---|---|---|

| Комісія для покупця | 2,9% на місяць від вартості товару | 0,01% — фактично безвідсотковий кредит |

| Хто платить банку | Покупець | Магазин |

| Термін | До 24 місяців | Зазвичай 2–10 платежів (залежить від магазину) |

| Де можна знайти | Усі магазини-партнери та весь асортимент | Лише товари, для яких магазин увімкнув цю послугу |

Логіка вибору проста. Якщо бачите товар із «Оплатою частинами» — обирайте цю опцію, переплати майже немає. Але магазини включають безкоштовну розстрочку вибірково: на популярні позиції або в рамках акцій. Якщо потрібного товару в програмі немає, або потрібен термін довше 5–10 місяців — виручає «Миттєва розстрочка». Вона працює на весь асортимент партнерів без винятків.

До речі, дізнатися про доступний ліміт для обох сервісів можна однаково — надішліть SMS-команду CHAST на номер 3700, і банк надішле суму у відповідному повідомленні.

Чи потрібні паспорт та ІПН для «Миттєвої розстрочки» від ПриватБанку?

Ні. Це, мабуть, головна перевага сервісу. Якщо вас цікавить, чи потрібні паспорт та ІПН для «Миттєвої розстрочки» від ПриватБанку, — відповідь коротка: не потрібні ані паспорт, ані ІПН, ані довідка про доходи.

Банк уже знає Вас як клієнта: бачить оборот за карткою, платіжну дисципліну, кредитну історію. Усі перевірки було проведено ще під час відкриття кредитного ліміту на картці «Універсальна». Тому оформлення займає лічені секунди — рішення приймається автоматично.

Що насправді знадобиться:

- картка «Універсальна» з встановленим кредитним лімітом;

- доступ до Privat24 (додаток або веб-версія);

- ліміт, що покриває вартість покупки.

Чесно кажучи, єдиний випадок, коли документи все ж знадобляться, — це якщо у вас ще немає картки ПриватБанку. Тоді спочатку доведеться оформити «Універсальну», і для цього вже знадобляться паспорт та ІПН.

Як оформити «Миттєву розстрочку»?

Два варіанти: покупка у звичайному магазині та покупка в кредит онлайн. Розглянемо обидва.

В офлайн-магазині

- Оберіть товар і повідомте продавцю, що бажаєте оформити покупку в розстрочку у ПриватБанку.

- Продавець сформує заявку через термінал або касову програму.

- Підтвердьте операцію через Приват24 — у додаток надійде push-повідомлення.

- Виберіть кількість платежів, перевірте графік і суму, підтвердіть.

- Сплатіть перший внесок — і забирайте покупку.

Весь процес дійсно займає не більше півхвилини, якщо додаток під рукою і ліміту вистачає.

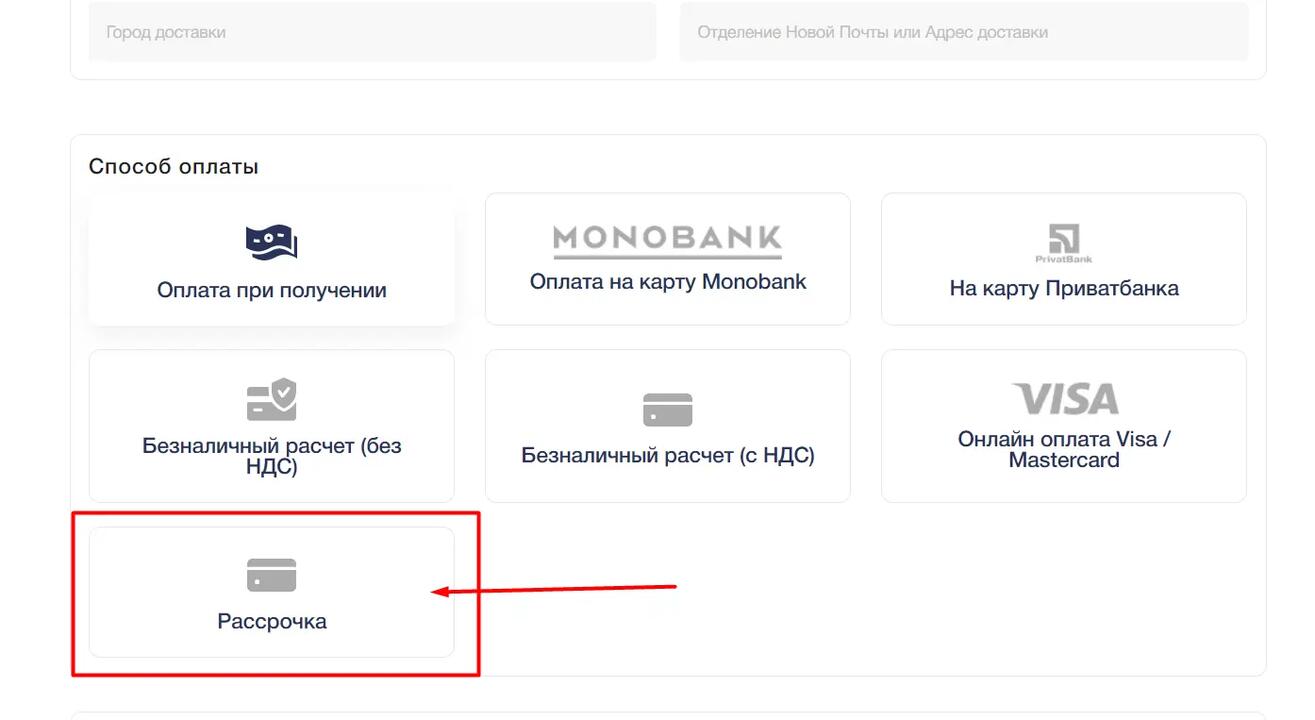

В інтернет-магазині

Тим, хто сумнівається, чи можна оформити розстрочку «Приват» в магазинах-партнерах онлайн, — так, ця схема навіть простіша за офлайн-варіант:

- Додайте товар до кошика та на етапі оплати оберіть спосіб «Миттєва розстрочка від ПриватБанку».

- Вкажіть номер телефону, прив’язаний до Privat24.

- Увійдіть на сторінку банку, виберіть термін.

- Підтвердьте оплату за допомогою коду з SMS або в додатку.

Припустимо, ви замовляєте пилосос на Rozetka о 22:00 — нікуди їхати не потрібно, розстрочку оформите за кілька хвилин, а магазин отримає оплату й відправить замовлення. Сервіс працює цілодобово.

Тепер Ви знаєте, як оформити «Миттєву розстрочку» в будь-якому випадку. Перейдемо до платежів.

Як сплачувати за розстрочкою: графік погашення

Після оформлення в Privat24 з’являється графік погашення — розділ із датами та сумами всіх платежів. Його можна знайти в меню «Мої кредити» або в деталях операції за карткою.

Платежі списуються автоматично раз на місяць, у день оформлення покупки. Якщо ви придбали товар 5-го числа, то кожного 5-го числа з картки буде списуватися платіж. Від вас потрібно лише одне: щоб на рахунку були гроші.

Поповнити картку можна будь-яким зручним способом — переказом з іншого банку, готівкою через термінал самообслуговування або у відділенні. Банк заздалегідь нагадує про платіж у SMS та в додатку, тож пропустити дату складно. Але не завадить подбати про це заздалегідь: встановіть нагадування у телефоні на день-два раніше.

Що буде, якщо не вистачить коштів? Банк списатиме платіж з кредитного ліміту, а за це нарахує додаткову комісію — близько 4% від суми. На перший погляд це дрібниця, але за рік таких списань накопичується чимала сума.

Як достроково погасити «Миттєву розстрочку» у ПриватБанку?

Погасити розстрочку достроково можна в будь-який момент. Ось як достроково погасити «Миттєву розстрочку» у ПриватБанку:

- через Приват24: відкрийте розділ з активними розстрочками, виберіть потрібну та натисніть «Погасити достроково» — система покаже суму до сплати;

- за телефоном 3700: оператор оформить дострокове погашення за Вашим зверненням;

- частково: внесіть суму, більшу за плановий платіж, і термін розстрочки скоротиться.

Є один нюанс, про який часто забувають. У разі дострокового погашення банк стягує комісію в розмірі 2,9 % від загальної суми договору — одноразово. Тобто повністю уникнути комісії не вдасться, але переплата все одно буде помітно меншою, ніж у разі платежів за графіком.

Приклад: розстрочка на 20 000 грн на 24 місяці. За графіком переплата складе 13 920 грн. Якщо закрити договір через три місяці, Ви заплатите комісію за минулі місяці плюс одноразові 2,9% (580 грн.) — економія перевищить 11 000 грн. З’явилися вільні гроші — погашайте, це майже завжди вигідно.

Переваги та недоліки сервісу

Давайте розглянемо ситуацію в цілому, щоб прийняти зважене рішення.

Сильні сторони:

- оформлення за 30 секунд, без довідки про доходи, паспорта та візитів до банку;

- термін до 24 місяців — довший, ніж у більшості програм розстрочки;

- діє на весь асортимент магазинів-партнерів, включаючи товари зі знижкою та акційні товари;

- дострокове погашення можна здійснити за кілька кліків.

Є й недоліки, про які варто знати заздалегідь:

- 2,9% на місяць — це близько 35% річних, такий кредит не можна назвати дешевим;

- комісія розраховується від повної вартості товару, а не від залишку заборгованості;

- при списанні платежу з кредитного ліміту стягується ще одна комісія.

Моя рекомендація: скористайтеся сервісом для необхідних покупок на короткий термін (3–6 місяців), коли опція «Оплата частинами» для товару недоступна. А ось розтягувати покупку на два роки заради низького щомісячного платежу — дороге задоволення. Порахуйте переплату до оформлення, адже банк показує умови кредиту ще до підтвердження.