- Что такое черный список ПриватБанка?

- Кто и за что попадает в черный список?

- Как попасть в черный список клиентов в ПриватБанке: типичные ситуации

- Где посмотреть черный список ПриватБанка: сайт, Приват24, УБКИ

- Список мошенников на сайте банка

- Кредитный рейтинг в Приват24

- Сайт УБКИ

- Единый реестр должников

- Последствия попадания в черный список Приват

- Законно ли публиковать фамилии и фотографии?

- Как выйти из черного списка: пошагово

- 1. Если причина — просрочка или невозврат кредита

- 2. Если попали в список ошибочно

- 3. Если Вы в списке мошенников на сайте банка

- 4. Если заблокированы счета из-за финмониторинга

- Как улучшить кредитную историю после выхода из списка?

- Куда жаловаться, если банк действует неправомерно?

- Как не попасть в черный список: практические советы

Отказ в кредите, заблокированная карта, невозможность оформить рассрочку на холодильник — за всем этим может стоять одна неприятная штука. Попадание в черный список. У ПриватБанка такая база существует, хотя сам банк редко называет её именно этим словом. По сути — это внутренний реестр клиентов, с которыми банк не хочет иметь дела.

Разберёмся без мифов: кого туда заносят, где можно проверить себя в черном списке, что делать, если Вы там оказались, и можно ли из этого выбраться.

Что такое черный список ПриватБанка?

Начнём с терминологии. В украинском законодательстве нет единого понятия «черный список» — это неофициальное название. На деле речь идёт о нескольких базах данных, которые банк использует, чтобы оценить заёмщика.

У ПриватБанка таких баз как минимум три:

- Внутренний стоп-лист — закрытая информация самого банка, куда вносят клиентов с просрочками, подозрительными операциями или конфликтами. Доступ к ней имеет только служба безопасности.

- Отдельный список мошенников ПриватБанка — публичный раздел на сайте банка, где размещены фотографии, фамилии и регионы лиц, оформивших кредит по поддельным документам.

- Данные, переданные в УБКИ (Украинское бюро кредитных историй) — крупнейшую базу кредитных историй в стране.

Поэтому когда говорят «я в черном списке Привата» — чаще всего имеют в виду либо внутренний стоп-лист банка, либо негативную кредитную историю, которую Приват передал в бюро.

Кто и за что попадает в черный список?

Причин довольно много. Начиная от реальных нарушений и заканчивая банальной невнимательностью клиента. Ниже — основные случаи.

- Просроченная задолженность по кредитам. Это самая частая причина. Если Вы задержали платёж хотя бы на несколько дней — это уже фиксируется в системе. Задержали на месяц — банк передаёт данные в УБКИ. Задержали на три месяца и больше — готовьтесь к тому, что репутация заёмщика будет испорчена надолго.

- Невозврат кредита. Полный отказ платить — прямой путь в стоп-лист. Причём банк не всегда сразу обращается в суд: сначала идут звонки, потом передача дела коллекторам или службе безопасности, и только потом — судебное решение и исполнительное производство.

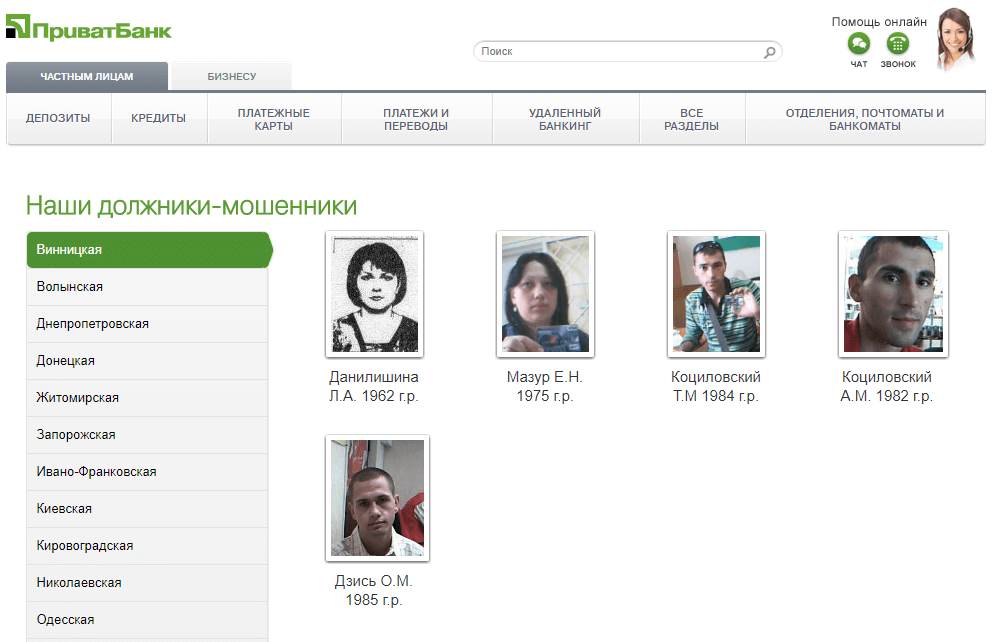

- Мошенничество и поддельные документы. Отдельная категория, самая жёсткая. Если человек оформил кредит по чужому паспорту или предоставил поддельные документы — его фото публикуется на сайте Privatbank.ua в разделе «Наши должники-мошенники». С разбивкой по областям, с датой рождения и номером дела. Подробнее о разделе с фотографиями — чуть ниже.

- Подозрительные операции и финансовый мониторинг. Если служба финансового мониторинга банка заподозрит, что через Ваши счета идут деньги сомнительного происхождения — счета могут заблокировать, а Вас внести в стоп-лист. Это касается и подозрений на незаконную деятельность: вывод средств, дробление платежей, операции без очевидной экономической цели.

- Фишинг и компрометация карты. Допустим, Вы случайно перевели деньги мошенникам или попались на фишинг, а потом пытались оспорить транзакцию. Если банк посчитает, что Вы сами нарушили правила безопасности — может ограничить обслуживание.

- Лживые данные в анкете. Указали несуществующее место работы, завысили доход, скрыли действующие кредиты — это всё расценивается как попытка обмана. Служба безопасности такие случаи выявляет быстро.

- Игнорирование связи с банком. Банальное: сменили номер телефона, не уведомив банк, и не отвечаете на звонки по поводу задолженности. Формально это не мошенничество, но в стоп-лист попасть можно.

- Проблемы с алиментами, коммуналкой, штрафами. Иногда данные об исполнительных производствах по другим долгам тоже учитываются банком при оценке клиента.

К слову, попадание в список бывает и ошибочным. Например, Вы погасили кредит, но в системе осталась копейка комиссии, на которую потом накрутили пени — и всё, просрочка формально есть. Или карту украли, ей воспользовались мошенники, а долг «повесили» на Вас. Такие случаи случаются чаще, чем хотелось бы.

Как попасть в черный список клиентов в ПриватБанке: типичные ситуации

Чтобы было понятнее, разберём несколько реальных сценариев. Они повторяются постоянно, и многие даже не подозревают, что совершают ошибку.

Допустим, Вы оформили кредитку с лимитом 20 000 грн. Пользовались год без проблем, потом возникли трудности с работой. Заплатили минимум за один месяц, за второй — забыли. Звонит оператор из банка, Вы обещаете заплатить «на следующей неделе», но не платите. Через 30 дней просрочка уходит в УБКИ. Через 60 — Вас передают во внутреннюю базу недобросовестных клиентов.

Второй случай. Взяли рассрочку на смартфон, три платежа внесли вовремя, а четвёртый забыли — телефон просто стал пылиться на тумбочке. Банк напоминал смс-ками, Вы их игнорировали. Итог: маленький долг в 1 500 грн., но испорченная репутация заёмщика на несколько лет вперёд.

Третий вариант — более неприятный. Потеряли паспорт, а через полгода узнали, что на Ваше имя оформлен кредит в 50 000 грн. Если не подали вовремя заявление об утере в УБКИ и полицию — банк может сначала внести Вас в список должников, и уже потом разбираться.

Где посмотреть черный список ПриватБанка: сайт, Приват24, УБКИ

Вопрос, который задают чаще всего: где посмотреть черный список ПриватБанка и узнать, есть ли там Ваши данные. Ответ зависит от того, какой именно «список» имеется в виду.

Список мошенников на сайте банка

Открытый для всех. Находится на официальном сайте: privatbank.ua → раздел «Безопасность» → «Найди преступника» или «Наши должники-мошенники». Там Вы увидите карту Украины с разбивкой по областям. Кликаете на нужную область — получаете список людей с фотографиями, фамилиями и годом рождения.

Важный нюанс: этот публичный раздел — про тех, кто, по версии банка, совершил мошенничество (оформил кредит по чужому паспорту или скрылся с деньгами). Обычные должники с просрочками туда не попадают.

Кредитный рейтинг в Приват24

Если Вы хотите понять, есть ли просрочки и как банки Вас оценивают — самый простой путь через приложение Приват24. Открываете «Мои счета» → «Кредитный рейтинг». Там увидите:

- Текущий кредитный рейтинг (числовое значение).

- Список всех Ваших кредитов — открытых и закрытых.

- Отметки о просрочках, если они были.

- Вероятность одобрения нового кредита.

Раз в год отчёт можно получить бесплатно, дальше — около 50–90 грн. за запрос.

Сайт УБКИ

Напрямую на ubki.ua тоже можно заказать свой кредитный отчёт. Понадобится верификация через BankID или электронную подпись. Первый запрос в году — бесплатно, последующие — 50 грн.

Через приложение «Кредитная история» (доступно в Google Play и App Store) — аналогичный функционал, плюс возможность подписаться на услугу «СтатусКонтроль»: около 500 грн. в год, и Вы получаете смс о каждом движении в кредитной истории.

Единый реестр должников

Если против Вас уже открыто исполнительное производство по судебному решению — данные попадают в единый реестр должников на сайте Минюста Украины. Проверить можно по ФИО и ИНН: zakon.rada.gov.ua или напрямую через реестр исполнительных производств. Доступ бесплатный.

Совет: проверяйте все источники. Бывает, что в УБКИ у Вас всё чисто, а в Едином реестре должников висит старый долг по алиментам или штрафу ГАИ, о котором Вы забыли.

Последствия попадания в черный список Приват

Многие недооценивают, насколько серьёзно это влияет на жизнь. Последствия попадания в черный список Приват — не только «не дадут кредит». Гораздо шире.

- Отказ в кредите в самом ПриватБанке — причём не только на большие суммы, но и на кредитку с лимитом в пару тысяч.

- Отказ в рассрочке в магазинах-партнёрах банка. То есть купить ноутбук в рассрочку на условиях «Оплати частями» уже не получится.

- Отказ в других банках Украины, потому что негативная история в УБКИ видна всем.

- Отказ в услугах МФО — большинство микрофинансовых организаций тоже смотрят УБКИ, хоть и лояльнее банков.

- Блокировка счетов при подозрении в нарушении требований финансового мониторинга.

- Невозможность выступать поручителем по чужим кредитам.

- В случае крупного долга — ограничение выезда за границу через пограничную службу.

- Публичное размещение данных с фотографиями на сайте банка (только для категории мошенников).

Многих волнует ещё один вопрос: можно ли взять кредит в другом банке, если Вы в стоп-листе Привата. Короткий ответ — иногда да. Если Приват внёс Вас в свой внутренний список, но с УБКИ всё в порядке — шанс есть. Другие банки и МФО не видят внутреннюю базу Привата, они смотрят бюро кредитных историй. Но если просрочка уже ушла в УБКИ — откажут почти везде.

Законно ли публиковать фамилии и фотографии?

Здесь начинается серая зона. Формально, по украинскому законодательству о персональных данных и банковской тайне, разглашать информацию о заёмщиках без их согласия банк не вправе. Тем более — публиковать фото и фамилии в открытом доступе.

Но ПриватБанк аргументирует это тем, что его сайт — это помощь в розыске лиц, совершивших мошенничество, а не разглашение банковской тайны. И судебной практики, которая бы признала такие публикации незаконными, в Украине пока немного.

Ещё один нюанс — национализация ПриватБанка в 2016 году. После перехода банка в государственную собственность многие процедуры стали более формализованными, но сам подход к публичным спискам мошенников сохранился. На момент 2026 года раздел «Наши должники-мошенники» на сайте банка продолжает работать.

Есть и другая сторона медали: в стоп-лист могут попасть клиенты, которых банк лишь подозревает в мошенничестве — без судебного приговора. С правовой точки зрения это спорно. Но чтобы доказать обратное, придётся обращаться в суд, что долго и дорого.

Как выйти из черного списка: пошагово

Хорошая новость: выбраться можно. Плохая — быстро не получится. Способ зависит от того, за что Вас внесли.

1. Если причина — просрочка или невозврат кредита

Первое и главное — погашение долга. Без этого дальше двигаться бессмысленно. Никакие «юристы», которые обещают «удалить Вашу фамилию из черного списка за 5 000 грн. за 3 дня», не помогут. Это мошенники. Информация хранится в УБКИ по закону до 10 лет с момента закрытия кредита, и удалить её досрочно можно только через суд — и только если она внесена с ошибкой.

План действий:

- Получить в банке точный расчёт задолженности. Попросите распечатку с указанием тела кредита, процентов, штрафов и пени.

- Обсудить реструктуризацию или рефинансирование, если сумма большая. Банку выгоднее договориться, чем судиться.

- Погасить долг — полностью или частично по согласованному графику.

- Обязательно получить справку о полном погашении задолженности. Эта бумага Вас спасёт, если потом вдруг «всплывёт» непонятно откуда взявшаяся пеня.

- Через месяц проверить УБКИ — информация должна обновиться, кредит будет помечен как закрытый.

После этого Вы формально чисты. Но запись о просрочке останется в кредитной истории ещё несколько лет — она просто поменяет статус с «активной проблемы» на «закрытую с нарушениями».

2. Если попали в список ошибочно

Такое бывает чаще, чем кажется. Допустим, на Вас оформили кредит мошенники, или банк не обновил данные после погашения. Ваши действия:

- Написать официальное заявление в отделение Привата с требованием провести проверку.

- Параллельно — запрос в УБКИ на исправление некорректных данных в кредитной истории.

- Собрать доказательства: квитанции об оплате, справки, заявление в полицию (если речь о мошенничестве на Ваше имя).

- Срок рассмотрения — от 14 до 30 дней.

Если банк отказывает — следующий шаг в разделе ниже про жалобы.

3. Если Вы в списке мошенников на сайте банка

Информация с фото удаляется после полного погашения долга по кредиту. Других способов, кроме как закрыть задолженность, тут нет. Если Вы считаете, что попали туда незаслуженно — через суд можно требовать удаления публикации и компенсации морального ущерба, но процесс долгий.

4. Если заблокированы счета из-за финмониторинга

Это отдельный случай. Нужно:

- Предоставить документы, подтверждающие легальность происхождения средств.

- Написать объяснение по каждой операции, вызвавшей вопросы.

- При несогласии с решением банка — обратиться в НБУ с жалобой.

Как улучшить кредитную историю после выхода из списка?

Закрыть долг — это только полдела. Дальше нужно показать банкам, что Вы исправились.

Практические шаги:

- Оформите небольшой займ (например, 2 000–3 000 грн. в МФО) и погасите его вовремя. Одна-две таких операции — и рейтинг начинает расти.

- Возьмите товар в рассрочку — телевизор, стиральную машину. Главное, платите точно по графику.

- Не подавайте заявки в 10 банков подряд. Каждый отказ снижает рейтинг.

- Проверяйте кредитную историю раз в квартал через Приват24 или приложение УБКИ.

- Через 12–18 месяцев дисциплинированных платежей рейтинг обычно восстанавливается до приемлемого уровня.

Честно говоря, многие недооценивают силу мелких займов. Один кредит в МФО на 3 000 грн., погашенный в срок, за полгода может вытянуть рейтинг лучше, чем бесконечные разборки с банком.

Куда жаловаться, если банк действует неправомерно?

Если Вы уверены, что попали в список незаслуженно, а банк не реагирует — есть несколько инстанций:

- Национальный банк Украины. Жалобы принимаются через официальный сайт bank.gov.ua или Telegram-бот @NBU_Contact_Center_Bot. НБУ рассматривает нарушения прав потребителей финансовых услуг. Это первая инстанция для большинства споров.

- Офис финансового омбудсмена. Досудебное урегулирование споров с банками. Бесплатно для клиентов. Решение не всегда обязательно для банка, но часто помогает.

- Государственная служба Украины по вопросам защиты персональных данных. Если считаете, что публикация Ваших данных нарушает закон — сюда.

- Суд. Крайняя мера, но иногда единственная рабочая. Особенно если речь о крупных суммах или публикации фото. Для обращения в суд лучше сначала собрать все документы: переписку с банком, справки, отказы.

- Полиция. Если на Вас оформили кредит мошенники по утерянному паспорту — первым делом заявление в полицию. Без него банк вряд ли будет разбираться всерьёз.

Как не попасть в черный список: практические советы

Лучший способ выйти из списка — не попадать в него. Несколько простых правил, которые помогут сохранить хорошую репутацию:

- Платите по кредитам за 2–3 дня до дедлайна. Технические задержки в межбанковских переводах — обычное дело, лучше перестраховаться.

- Не игнорируйте звонки из банка. Даже если Вы не можете заплатить — предупредите. Банки готовы договариваться, им не нужны проблемные долги.

- При утере паспорта — сразу регистрируйте это в УБКИ и полиции.

- Не оформляйте кредиты «за бонус» на других людей. Если тот человек не заплатит — в списке окажетесь Вы.

- Проверяйте кредитную историю раз в полгода. Первый запрос в году бесплатный, это занимает 5 минут.

- Не ведитесь на фишинг — подозрительные смс, звонки «из службы безопасности банка», просьбы назвать код из смс. ПриватБанк никогда не запрашивает пароли.

- Если берёте кредит, убедитесь, что в договоре нет скрытых комиссий и страховок, которые потом создадут непонятный долг.

- Не выступайте поручителем без понимания рисков. Чужая просрочка станет Вашей.