- Що таке чорний список ПриватБанку?

- Хто і за що потрапляє до чорного списку?

- Як потрапити до чорного списку клієнтів у ПриватБанку: типові ситуації

- Де переглянути чорний список ПриватБанку: сайт, Приват24, УБКІ

- Список шахраїв на сайті банку

- Кредитний рейтинг у Приват24

- Сайт УБКІ

- Єдиний реєстр боржників

- Наслідки потрапляння до чорного списку Приват

- Чи законно публікувати прізвища та фотографії?

- Як вийти з чорного списку: покрокова інструкція

- 1. Якщо причиною є прострочення або непогашення кредиту

- 2. Якщо потрапили до списку помилково

- 3. Якщо Ви є у списку шахраїв на сайті банку

- 4. Якщо рахунки заблоковано через фінансовий моніторинг

- Як поліпшити кредитну історію після виключення зі списку?

- Куди звертатися, якщо банк діє неправомірно?

- Як не потрапити до чорного списку: практичні поради

Відмова у наданні кредиту, заблокована картка, неможливість оформити розстрочку на холодильник — за всім цим може стояти одна неприємна річ. Потрапляння до чорного списку. У ПриватБанку така база існує, хоча сам банк рідко називає її саме цим словом. По суті — це внутрішній реєстр клієнтів, з якими банк не хоче мати справу.

Розберемося без міфів: кого туди заносять, де можна перевірити себе в чорному списку, що робити, якщо Ви там опинилися, і чи можна звідти вибратися.

Що таке чорний список ПриватБанку?

Почнемо з термінології. В українському законодавстві немає єдиного поняття «чорний список» — це неофіційна назва. Насправді йдеться про кілька баз даних, які банк використовує для оцінки позичальника.

У ПриватБанку таких баз щонайменше три:

- Внутрішній стоп-лист — це закрита інформація самого банку, до якої заносять клієнтів із простроченням платежів, підозрілими операціями або конфліктами. Доступ до неї має лише служба безпеки.

- Окремий список шахраїв ПриватБанку — це публічний розділ на сайті банку, де розміщено фотографії, прізвища та регіони проживання осіб, які оформили кредит за підробленими документами.

- Дані, передані до УБКІ (Українського бюро кредитних історій) — найбільшої бази кредитних історій у країні.

Тому коли кажуть «я в чорному списку Привату», найчастіше мають на увазі або внутрішній стоп-лист банку, або негативну кредитну історію, яку «Приват» передав до бюро.

Хто і за що потрапляє до чорного списку?

Причин досить багато. Починаючи від реальних порушень і закінчуючи банальною неуважністю клієнта. Нижче наведено основні випадки.

- Прострочена заборгованість за кредитами. Це найпоширеніша причина. Якщо Ви затримали платіж хоча б на кілька днів — це вже фіксується в системі. Затримали на місяць — банк передає дані до УБКІ. Затримали на три місяці і більше — готуйтеся до того, що репутація позичальника буде зіпсована надовго.

- Неповернення кредиту. Повна відмова платити — прямий шлях до стоп-листа. Причому банк не завжди відразу звертається до суду: спочатку надходять дзвінки, потім справу передають колекторам або службі безпеки, і лише потім — судове рішення та виконавче провадження.

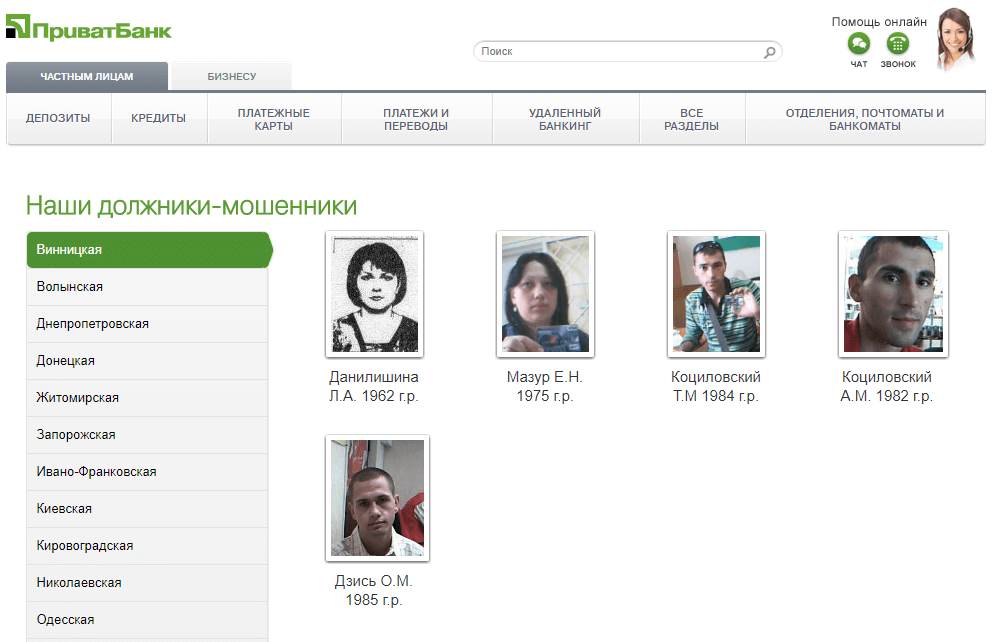

- Шахрайство та підроблені документи. Окрема категорія, найсуворіша. Якщо людина оформила кредит за чужим паспортом або надала підроблені документи — її фото публікується на сайті Privatbank.ua у розділі «Наші боржники-шахраї». З розбивкою за областями, з датою народження та номером справи. Детальніше про розділ із фотографіями — трохи нижче.

- Підозрілі операції та фінансовий моніторинг. Якщо служба фінансового моніторингу банку запідозрить, що через Ваші рахунки проходять кошти сумнівного походження, рахунки можуть заблокувати, а Вас внести до стоп-листа. Це стосується й підозр у незаконній діяльності: виведення коштів, дроблення платежів, операції без очевидної економічної мети.

- Фішинг та компрометація картки. Припустимо, Ви випадково переказали гроші шахраям або потрапили на фішинг, а потім намагалися оскаржити транзакцію. Якщо банк вирішить, що Ви самі порушили правила безпеки, він може обмежити обслуговування.

- Неправдиві дані в анкеті. Вказали неіснуюче місце роботи, завищили дохід, приховали діючі кредити — все це розцінюється як спроба обману. Служба безпеки швидко виявляє такі випадки.

- Ігнорування зв’язку з банком. Банально: змінили номер телефону, не повідомивши про це банк, і не відповідаєте на дзвінки щодо заборгованості. Формально це не шахрайство, але потрапити до стоп-листа можна.

- Проблеми з аліментами, комунальними платежами, штрафами. Іноді дані про виконавчі провадження щодо інших боргів також враховуються банком під час оцінки клієнта.

До речі, потрапляння до списку буває й помилковим. Наприклад, Ви погасили кредит, але в системі залишилася копійка комісії, на яку потім нарахували пені — і все, формально прострочення є. Або картку вкрали, нею скористалися шахраї, а борг «повісили» на Вас. Такі випадки трапляються частіше, ніж хотілося б.

Як потрапити до чорного списку клієнтів у ПриватБанку: типові ситуації

Щоб було зрозуміліше, розберемо кілька реальних ситуацій. Вони повторюються постійно, і багато хто навіть не підозрює, що робить помилку.

Припустимо, Ви оформили кредитну картку з лімітом 20 000 грн. Користувалися нею рік без проблем, потім виникли труднощі з роботою. Сплатили мінімум за один місяць, за другий — забули. Дзвонить оператор з банку, Ви обіцяєте заплатити «наступного тижня», але не платите. Через 30 днів прострочення потрапляє до УБКІ. Через 60 — Вас передають до внутрішньої бази недобросовісних клієнтів.

Другий випадок. Ви взяли смартфон у розстрочку, три платежі внесли вчасно, а четвертий забули — телефон просто почав припадати пилом на тумбочці. Банк нагадував вам SMS-повідомленнями, а ви їх ігнорували. Підсумок: невеликий борг у розмірі 1 500 грн, але зіпсована репутація позичальника на кілька років уперед.

Третій варіант — найнеприємніший. Ви загубили паспорт, а через півроку дізналися, що на ваше ім’я оформлено кредит на суму 50 000 грн. Якщо ви вчасно не подали заяву про втрату до УБКІ та в поліцію, банк може спочатку внести вас до списку боржників, а вже потім розбиратися з ситуацією.

Де переглянути чорний список ПриватБанку: сайт, Приват24, УБКІ

Найпоширеніше запитання: де можна переглянути чорний список ПриватБанку та дізнатися, чи є там ваші дані. Відповідь залежить від того, про який саме «список» йдеться.

Список шахраїв на сайті банку

Доступний для всіх. Знаходиться на офіційному сайті: privatbank.ua → розділ «Безпека» → «Знайди злочинця» або «Наші боржники-шахраї». Там Ви побачите карту України з розбивкою по областях. Клацніть на потрібну область — отримаєте список осіб із фотографіями, прізвищами та роком народження.

Важливий нюанс: цей публічний розділ — про тих, хто, на думку банку, вчинив шахрайство (оформив кредит за чужим паспортом або зник з грошима). Звичайні боржники з простроченням туди не потрапляють.

Кредитний рейтинг у Приват24

Якщо Ви хочете дізнатися, чи є прострочення та як банки оцінюють Вас, найпростіший спосіб — скористатися додатком Приват24. Відкрийте «Мої рахунки» → «Кредитний рейтинг». Там Ви побачите:

- Поточний кредитний рейтинг (числове значення).

- Перелік усіх Ваших кредитів — відкритих і закритих.

- Відмітки про прострочення, якщо такі були.

- Імовірність схвалення нового кредиту.

Один раз на рік звіт можна отримати безкоштовно, надалі — приблизно 50–90 грн за запит.

Сайт УБКІ

Прямо на сайті ubki.ua також можна замовити свою кредитну звітність. Для цього знадобиться верифікація через BankID або електронний підпис. Перший запит у році — безкоштовний, наступні — 50 грн.

Через додаток «Кредитна історія» (доступний у Google Play та App Store) — аналогічний функціонал, а також можливість підписатися на послугу «СтатусКонтроль»: близько 500 грн на рік, і Ви отримуєте SMS-повідомлення про кожну зміну у кредитній історії.

Єдиний реєстр боржників

Якщо проти Вас уже відкрито виконавче провадження за судовим рішенням — ці дані потрапляють до єдиного реєстру боржників на сайті Мін’юсту України. Перевірити можна за ПІБ та ІПН: zakon.rada.gov.ua або безпосередньо через реєстр виконавчих проваджень. Доступ безкоштовний.

Порада: перевіряйте всі джерела. Буває, що в УБКІ у вас усе гаразд, а в Єдиному реєстрі боржників залишається старий борг за аліментами або штрафом ДАІ, про який ви забули.

Наслідки потрапляння до чорного списку Приват

Багато хто недооцінює, наскільки серйозно це впливає на життя. Наслідки потрапляння до чорного списку «Приват» — це не лише те, що «не дадуть кредит». Це набагато ширше.

- Відмова у наданні кредиту в самому «ПриватБанку» — причому не тільки на великі суми, а й на кредитну картку з лімітом у кілька тисяч.

- Відмова у наданні розстрочки в магазинах-партнерах банку. Тобто придбати ноутбук у розстрочку за умовами «Оплати частинами» вже не вдасться.

- Відмова в інших банках України, оскільки негативна історія в УБКІ видна всім.

- Відмова у наданні послуг МФО — більшість мікрофінансових організацій також перевіряють УБКІ, хоча й ставляться до клієнтів лояльніше, ніж банки.

- Блокування рахунків у разі підозри у порушенні вимог фінансового моніторингу.

- Неможливість виступати поручителем за чужими кредитами.

- У разі значного боргу — обмеження виїзду за кордон через прикордонну службу.

- Публічне розміщення даних із фотографіями на сайті банку (лише для категорії шахраїв).

Багатьох хвилює ще одне питання: чи можна взяти кредит в іншому банку, якщо Ви у стоп-листі «Привату». Коротка відповідь — іноді так. Якщо «Приват» вніс Вас до свого внутрішнього списку, але з УБКІ все гаразд — шанс є. Інші банки та МФО не бачать внутрішню базу «Привату», вони дивляться на бюро кредитних історій. Але якщо прострочення вже потрапило до УБКІ — відмовлять майже скрізь.

Чи законно публікувати прізвища та фотографії?

Тут починається сіра зона. Формально, згідно з українським законодавством про персональні дані та банківську таємницю, банк не має права розголошувати інформацію про позичальників без їхньої згоди. Тим більше — публікувати фотографії та прізвища у відкритому доступі.

Однак «ПриватБанк» аргументує це тим, що його сайт — це допомога в розшуку осіб, які вчинили шахрайство, а не розголошення банківської таємниці. А судової практики, яка б визнала такі публікації незаконними, в Україні поки що небагато.

Ще один нюанс — націоналізація ПриватБанку у 2016 році. Після переходу банку у державну власність багато процедур стали більш формалізованими, але сам підхід до публічних списків шахраїв зберігся. Станом на 2026 рік розділ «Наші боржники-шахраї» на сайті банку продовжує працювати.

Є й інша сторона медалі: до «чорного списку» можуть потрапити клієнти, яких банк лише підозрює у шахрайстві — без судового вироку. З правової точки зору це спірне. Але щоб довести протилежне, доведеться звертатися до суду, а це довго й дорого.

Як вийти з чорного списку: покрокова інструкція

Хороша новина: вибратися можна. Погана — швидко це не вийде. Спосіб залежить від того, за що вас занесли.

1. Якщо причиною є прострочення або непогашення кредиту

Перше і головне — погашення боргу. Без цього рухатися далі немає сенсу. Жодні «юристи», які обіцяють «вилучити ваше прізвище з чорного списку за 5 000 грн. за 3 дні», не допоможуть. Це шахраї. Інформація зберігається в УБКІ згідно із законом до 10 років з моменту закриття кредиту, і видалити її достроково можна тільки через суд — і тільки якщо вона внесена з помилкою.

План дій:

- Отримайте в банку точний розрахунок заборгованості. Попросіть роздруківку із зазначенням суми кредиту, відсотків, штрафів та пені.

- Обговорити реструктуризацію або рефінансування, якщо сума велика. Банку вигідніше домовитися, ніж судитися.

- Погасити борг — повністю або частково згідно з узгодженим графіком.

- Обов’язково отримайте довідку про повне погашення заборгованості. Цей документ врятує вас, якщо згодом раптом «випливе» штраф, який з’явився невідомо звідки.

- Через місяць перевірте УБКІ — інформація має оновитися, кредит буде позначений як закритий.

Після цього Ви формально чисті. Але запис про прострочення залишиться у вашій кредитній історії ще кілька років — він просто змінить статус з «активної проблеми» на «закриту з порушеннями».

2. Якщо потрапили до списку помилково

Таке трапляється частіше, ніж здається. Припустимо, шахраї оформили на Ваше ім’я кредит, або банк не оновив дані після погашення. Що робити:

- Написати офіційну заяву до відділення «ПриватБанку» з вимогою провести перевірку.

- Паралельно — запит до УБКІ щодо виправлення некоректних даних у кредитній історії.

- Зібрати докази: квитанції про оплату, довідки, заяву до поліції (якщо йдеться про шахрайство, вчинене на Ваше ім’я).

- Термін розгляду — від 14 до 30 днів.

Якщо банк відмовляє — наступний крок описано в розділі нижче, присвяченому скаргам.

3. Якщо Ви є у списку шахраїв на сайті банку

Інформація з фотографією видаляється після повного погашення боргу за кредитом. Інших способів, окрім як погасити заборгованість, тут немає. Якщо Ви вважаєте, що потрапили туди незаслужено, — через суд можна вимагати видалення публікації та компенсації моральної шкоди, але процес тривалий.

4. Якщо рахунки заблоковано через фінансовий моніторинг

Це окремий випадок. Потрібно:

- Надати документи, що підтверджують законність походження коштів.

- Напишіть пояснення щодо кожної операції, яка викликала запитання.

- У разі незгоди з рішенням банку — звернутися до НБУ зі скаргою.

Як поліпшити кредитну історію після виключення зі списку?

Погасити борг — це лише половина справи. Далі потрібно довести банкам, що Ви виправилися.

Практичні кроки:

- Оформіть невелику позику (наприклад, 2 000–3 000 грн у МФО) і поверніть її вчасно. Одна-дві такі операції — і рейтинг починає зростати.

- Купуйте товар у розстрочку — телевізор, пральну машину. Головне — сплачуйте точно за графіком.

- Не подавайте заявки до 10 банків поспіль. Кожна відмова знижує ваш рейтинг.

- Перевіряйте кредитну історію раз на квартал через Privat24 або додаток УБКІ.

- Через 12–18 місяців регулярних платежів рейтинг зазвичай відновлюється до прийнятного рівня.

Чесно кажучи, багато хто недооцінює силу невеликих позик. Один кредит у МФО на 3 000 грн., погашений у строк, за півроку може покращити рейтинг краще, ніж нескінченні суперечки з банком.

Куди звертатися, якщо банк діє неправомірно?

Якщо Ви впевнені, що потрапили до списку незаслужено, а банк не реагує, є кілька інстанцій:

- Національний банк України. Скарги приймаються через офіційний сайт bank.gov.ua або Telegram-бот @NBU_Contact_Center_Bot. НБУ розглядає порушення прав споживачів фінансових послуг. Це перша інстанція для більшості спорів.

- Офіс фінансового омбудсмена. Досудове врегулювання спорів із банками. Безкоштовно для клієнтів. Рішення не завжди є обов’язковим для банку, але часто допомагає.

- Державна служба України з питань захисту персональних даних. Якщо ви вважаєте, що оприлюднення ваших даних порушує закон — перейдіть сюди.

- Суд. Крайній захід, але іноді єдиний ефективний. Особливо якщо йдеться про великі суми або публікацію фотографій. Щоб звернутися до суду, краще спочатку зібрати всі документи: листування з банком, довідки, відмови.

- Поліція. Якщо шахраї оформили на ваше ім’я кредит за втраченим паспортом — насамперед подайте заяву в поліцію. Без неї банк навряд чи серйозно розгляне цю справу.

Як не потрапити до чорного списку: практичні поради

Найкращий спосіб вийти зі списку — не потрапляти до нього. Кілька простих правил, які допоможуть зберегти добру репутацію:

- Сплачуйте кредити за 2–3 дні до кінцевого терміну. Технічні затримки в міжбанківських переказах — звичайна справа, краще перестрахуватися.

- Не ігноруйте дзвінки з банку. Навіть якщо ви не можете сплатити борг — попередьте про це. Банки готові домовлятися, їм не потрібні проблемні борги.

- У разі втрати паспорта — негайно повідомте про це в УБКІ та поліцію.

- Не оформлюйте кредити «за бонус» на інших людей. Якщо ця людина не сплатить — у списку опинитеся Ви.

- Перевіряйте свою кредитну історію раз на півроку. Перший запит у році безкоштовний, це займає 5 хвилин.

- Не піддавайтеся на фішинг — підозрілі смс, дзвінки «від служби безпеки банку», прохання назвати код зі смс. ПриватБанк ніколи не запитує паролі.

- Якщо ви берете кредит, переконайтеся, що в договорі немає прихованих комісій та страхових внесків, які згодом призведуть до незрозумілого боргу.

- Не ставайте поручителем, не розуміючи ризиків. Прострочення іншої особи стане вашим.