- Кредитные и собственные средства: в чём разница?

- Способы снять наличные с карты Универсальная

- В банкомате ПриватБанка

- В банкомате другого банка

- В кассе отделения

- По QR-коду через Приват24

- Через терминал самообслуживания

- Cash-out на кассе в супермаркете или на АЗС

- Без пин-кода — можно ли?

- Комиссия за снятие наличных с кредитной карты ПриватБанка

- Комиссия за снятие собственных средств

- Лимиты в 2026 году

- Льготный период и проценты: что нужно учесть

- Как снять деньги с кредитной карты ПриватБанка за границей?

- Вывод денег с кредитной карты Приват: альтернативные способы

- Частые ошибки при обналичивании кредитки

- Что выгоднее: снять наличные или расплатиться картой?

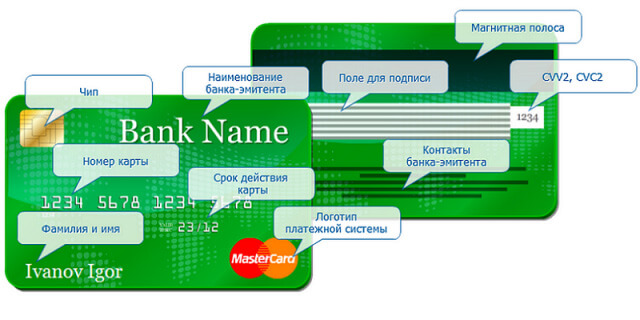

Карта «Универсальная» — пожалуй, самый распространённый пластик в кошельках украинцев. Ей рассчитываются в магазинах, оплачивают коммуналку, совершать переводы знакомым. Но рано или поздно возникает момент, когда необходима именно наличка. И тут начинается: а какая комиссия? А сколько разрешается снимать? А что с льготным периодом — он вообще работает при подобных операциях?

В этой статье разберёмся, как снять деньги с кредитной карты ПриватБанка с минимальными потерями, какие способы доступны в 2026 году и где скрываются подводные камни.

Кредитные и собственные средства: в чём разница?

Прежде чем бежать к банкомату, важно понять одну вещь. На карте могут одновременно находиться два типа средств:

- Собственные — то, что Вы сами кладете на карту (зарплата, переводы, пополнение через терминал);

- Кредитный лимит ― банковские средства, которыми Вам разрешили пользоваться.

Комиссия и условия у этих типов разные. Допустим, Вам упала зарплата 18 000 грн., а кредит составляет 30 000 грн. Если снимаете 10 000 грн. — банк сначала спишет с собственных. Комиссия выйдет одна. А вот снимете 25 000 грн. — 18 000 уйдут с собственных, а оставшиеся 7 000 — уже из кредитных средств. И тут процент совсем другой.

Кстати, проверить, сколько на карте своих и банковских денег, можно в Приват24 буквально за пару секунд. Зайдите в раздел «Мои карты», нажмите на «Универсальную» — и увидите разбивку по балансу.

Способы снять наличные с карты Универсальная

У ПБ действительно много каналов для получения наличных. Разберем очевидные и не совсем.

В банкомате ПриватБанка

Классика жанра. По всей Украине работает около 8 000 банкоматов Привата — найти ближайший Вы можете в Privat24 или Google Maps. Вставляете карту (или используете бесконтактное считывание), вводите пин-код, выбираете сумму — готово.

Тут всё стандартно, но есть нюанс. В 2026 году через банкомат разрешается снять деньги на сумму до 20 000 грн. за три часа. Суточное ограничение — до 100 000 грн. для клиентов ПБ.

В банкомате другого банка

Если рядом нет «родного» банкомата, воспользуйтесь банкоматом любого украинского банка. Правда, тут ограничения жёстче: 20 000 грн. за операцию на три часа. А ещё банки-партнёры могут взимать свою дополнительную комиссию сверх Привата.

В кассе отделения

Старый добрый способ — прийти в отделение с паспортом. Кассир идентифицирует Вас по документу. Лимит снятия наличных в кассе отделения — до 100 000 грн. в сутки.

По QR-коду через Приват24

Это, пожалуй, самый технологичный вариант. Карта при себе вообще не нужна. Открываете приложение Privat24, заходите в «Услуги» → «Снятие наличных», указываете откуда и сколько снимать вводите пин-код — и на экране появляется QR-код. Подносите телефон к экрану банкомата, он считывает код — и выдаёт деньги. Работает только в банкоматах ПБ.

Через терминал самообслуживания

Терминал самообслуживания — это те самые аппараты, которые стоят в отделениях и торговых центрах. Через них тоже можно получить наличные, хотя основная их функция — приём платежей. Процедура идентична банкомату.

Cash-out на кассе в супермаркете или на АЗС

А вот это способ, о котором знают далеко не все. Когда Вы расплачиваетесь картой ПБ в магазине, можно попросить кассира дополнительно выдать наличные. Услуга называется cash-out в супермаркете (или «Наличные на кассе»).

Где это работает:

- Супермаркеты — до 2 000–6 000 грн.;

- АЗС — до 500 грн., Укрнафта — до 5 000 грн.;

- Некоторые аптечные сети.

Процедура простая: покупаете что-то на кассе магазина, говорите кассиру, что хотите получить деньги, вводите пин-код на POS-терминале — и получаете сумму вместе с чеком. Максимум за раз — 6 000 грн.

Этот способ особенно выручает при отключениях электроэнергии, когда банкоматы не работают, а магазины перешли на генераторы.

Без пин-кода — можно ли?

Иногда спрашивают: а реально без пин-кода снять наличные? Коротко — нет. Для любой подобной операции требуется верификация. В банкомате и на кассе — это пин-код. При снятии по QR-коду — пин-код плюс OTP-пароль или SMS-подтверждение через финансовый телефон.

Единственный вариант обойтись без пластика — снятие в отделении по паспорту. Но пин-код или другую верификацию всё равно потребуют.

Комиссия за снятие наличных с кредитной карты ПриватБанка

А теперь — к самому болезненному вопросу. Комиссия за снятие кредитных средств составляет 4% (для сумм свыше 500 грн.). Для мелких транзакций действует фиксированная шкала:

- от 1 до 100 грн. — 5 грн.;

- от 100,01 до 200 грн. — 10 грн.;

- от 200,01 до 300 грн. — 15 грн.;

- от 300,01 до 400 грн. — 20 грн.;

- от 400,01 до 500 грн. — 25 грн.;

- свыше 500 грн. — 4%.

И это не зависит от того, где именно Вы выводите средства. Обналичивание кредитного лимита платное.

Комиссия за снятие собственных средств

Тут ситуация полегче. Если Вы снимаете свои деньги, комиссия следующая:

- В банкоматах и кассах ПБ и других банков Украины — 1%;

- За границей (банкоматы и кассы иностранных банков) — 2%.

Один процент — это, конечно, тоже деньги. С 10 000 грн. это 100 грн. Банк, кстати, не скрывает: он прямо рекомендует расплачиваться картой, а не снимать наличные. При оплате покупок напрямую эти числа в разы меньше.

Лимиты в 2026 году

В условиях военного положения НБУ сохраняет ограничения на банковские операции. Эти правила введены постановлением НБУ №18 от 24 февраля 2022 года и продолжают действовать в 2026-м.

Вот основные лимиты:

- Банкомат ПБ: до 20 000 грн. за 3 часа, до 100 000 грн. в сутки.

- Банкомат другого банка: до 20 000 грн. за раз и за 3 часа.

- Отделение: до 100 000 грн. в сутки (рекомендуется предзаказ).

- Без карты (QR / телефон): первая операция — 4 000 грн. в день, после — до 4 000 грн. за раз, до 20 000 грн. на день.

- Cash-out: до 6 000 грн. за раз (зависит от торговой сети).

- За границей (гривневая карта): до 12 500 грн. за 7 дней.

- За границей (валютная карта, USD/EUR): до 100 000 грн. на день.

Льготный период и проценты: что нужно учесть

Вот здесь многие попадают в ловушку. ПриватБанк предоставляет льготный период до 55–62 дней, в течение которого кредитом можно пользоваться бесплатно. Звучит заманчиво: снял 5 000 грн. с кредитки, вернул до 25-го числа следующего месяца — и проценты не начисляются.

Но есть подвох. Комиссию (те самые 4%) Вы платите в любом случае. Льготный период освобождает только от процентов за пользование кредитом, но не от комиссии за обналичивание. Это разные вещи. И об этом банк предупреждает мелким шрифтом.

Как рассчитывается льготный период? Допустим, 5-го октября Вы сняли 3 000 грн. кредитных средств. У Вас есть время до 25 ноября, чтобы всё вернуть. Если уложитесь — заплатите только 120 грн). Если нет — начнут «капать» проценты по ставке, указанной в Вашем договоре (реальная процентная ставка может превышать 50% годовых).

А ещё есть минимальный платёж: 5% от суммы задолженности, но не менее 100 грн. в месяц. Если не внести хотя бы его — начисляется штраф.

Как снять деньги с кредитной карты ПриватБанка за границей?

Если Вы за границей, снять деньги можно в любом банкомате, поддерживающем Visa или MasterCard. Комиссия самого Привата — 2% (и для кредитных средств стандартные 4% сверху). Плюс банкомат-владелец может взять свою комиссию — обычно от 1 до 5 USD или EUR.

Но главная проблема — лимит снятия наличных. С гривневых карт за границей разрешено снимать не более 12 500 грн. в эквиваленте за семь дней. Это примерно 300 USD по текущему курсу. Для иностранной валюты лимит существенно выше — до 100 000 грн.

Если планируете длительную поездку — лучше заранее оформить валютную карту или взять с собой достаточно наличных.

Вывод денег с кредитной карты Приват: альтернативные способы

Кроме прямого снятия, существуют и обходные пути — когда нужен именно вывод денег с кредитной карты Приват, но хочется сэкономить:

- Перевод на другую свою карту через Приват24. Но тут важно знать: при переводе на карту ПБ Вы доплачиваете 3%, а у других банков — еще больше. То есть экономия сомнительная.

- Оплата покупок друзьям или знакомым картой (например, в магазине), а они возвращают Вам наличкой. Формально никаких нарушений нет, Вы просто расплатились за покупку. Комиссия за безналичную оплату — 0%. Но такой способ, конечно, требует доверительных отношений и не подходит для крупных сумм.

- Использование cash-out в супермаркете. Как мы уже разобрали выше, при покупке на кассе магазина или на АЗС Вы получаете наличные вместе с чеком. Если списание идёт с собственных средств, комиссия может быть ниже (0% для «Карты для выплат», 1% для «Универсальной» с собственных средств).

Частые ошибки при обналичивании кредитки

Людям свойственно совершать одни и те же ошибки. Вот самые распространённые:

- Снимают кредит, не зная об этом. На карте деньги списываются автоматически: сначала Ваши, потом кредит. Человек думает, что снимает «свои», а по факту уже тратит банковские. Проверяйте баланс в Приват24 перед каждой операцией.

- Забывают вернуть средства в льготный период. Снял 2 000 грн. «на пару дней», а потом закрутился. Прошло 25-е число — и пошли проценты. Через три месяца долг вырос до 2 800 грн. Банальная невнимательность.

- Не учитывают комиссию в расчётах. Думаете, что достаточно вернуть 10 000 грн. кредита, но на самом деле ― 10 400 грн. А если не уложились в льготный — ещё и проценты сверху.

Что выгоднее: снять наличные или расплатиться картой?

Ответ очевиден, если посчитать. Предположим, Вам нужно 5 000 грн. на ремонт, и Вы хотите снять наличные с кредитных средств.

При снятии: 5 000 грн. + 200 грн. (4%) = 5 200 грн. к возврату.

При прямой оплате: 5 000 грн. + 0 грн. = 5 000 грн. к возврату.

Разница — 200 грн. просто за то, что Вы предпочли наличку. А если сумма больше — скажем, 20 000 грн. — комиссия составит уже 800 грн. За год набегает приличная сумма.

Единственный аргумент в пользу наличных — ситуации, когда безналичная оплата невозможна: рынки, частные мастера, некоторые услуги. Во всех остальных случаях — платите картой.