- Что такое договор по кредитной карте и почему важно его читать?

- Какие документы нужны для оформления кредитной карты?

- Условия кредитного договора: на что обращать внимание

- Процентная ставка и льготный период

- Ежемесячный платёж

- Комиссии

- Штрафные санкции

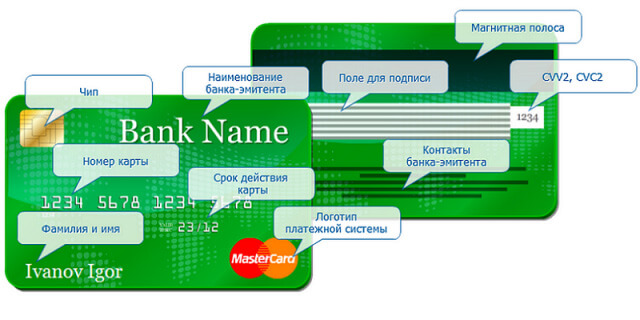

- Где найти номер кредитного договора?

- Как получить договор по кредитной карте?

- Срок действия договора и его продление

- Как расторгнуть кредитный договор с ПриватБанком?

- Что ещё полезно знать о кредитном договоре ПриватБанка?

Оформляя кредитку в ПриватБанке, многие клиенты подписывают документы, не особо вникая в суть. А потом удивляются начислениям, штрафам или не могут найти нужные реквизиты. Между тем договор по кредитной карте ПриватБанка — это основной документ, который определяет всё: от размера процентов до порядка закрытия карты. Разобраться в нём стоит до того, как возникнут вопросы, а не после.

В этой статье поговорим о том, что именно регулирует кредитный договор ПриватБанка, где его найти, на какие пункты обратить особое внимание и как действовать, если Вы решите расторгнуть кредитный договор.

Что такое договор по кредитной карте и почему важно его читать?

Когда Вы получаете кредитную карту «Универсальная» или «Универсальная Gold», банк не заключает с Вами отдельный классический договор с подписями на каждой странице. Вместо этого используется механизм договора присоединения. Что это значит на практике?

ПриватБанк разработал единый документ — «Умови та Правила надання банківських послуг» (Условия и правила предоставления банковских услуг). Он размещён в открытом доступе на сайте privatbank.ua/rules. Подписывая анкету-заявление на получение карты, Вы фактически соглашаетесь со всеми положениями этого документа. Это и есть акцепт оферты — Вы принимаете предложение банка на его условиях, без возможности менять отдельные пункты.

Кстати, именно поэтому так важно прочитать условия до подписания. Изменить ставку или отменить комиссию «по договорённости» не получится — это публичная оферта, одинаковая для всех клиентов.

Сам кредитный договор ПриватБанка состоит из нескольких частей:

- Анкета-заявление (индивидуальная часть) — в ней указаны Ваши персональные данные, номер счёта IBAN, тип карты и кредитный лимит.

- Условия и правила предоставления банковских услуг — публичная часть, где прописаны процентная ставка, порядок начисления процентов, штраф за просрочку, пеня, комиссия за снятие наличных и прочее.

- Тарифы банка и паспорт потребительского кредита — приложения, конкретизирующие цифры.

Допустим, Вы оформили кредитку и первый месяц просто оплачивали покупки. Всё шло хорошо, пока не сняли наличные в банкомате — и обнаружили списание комиссии 4% от суммы. Откуда она взялась? Из того самого договора, который Вы подписали. Все комиссии там указаны, просто не все клиенты их замечают.

Какие документы нужны для оформления кредитной карты?

Здесь всё довольно просто. Чтобы получить кредитку ПриватБанка, от Вас потребуются:

- Паспорт гражданина Украины (или ID-карта);

- ИНН (РНОКПП) — идентификационный код.

Справка о доходах формально не является обязательной. Но если Вы хотите получить более высокий кредитный лимит, подтверждение дохода может сыграть решающую роль. Банк анализирует тысячи параметров — от кредитной истории до активности в Приват24. И чем больше данных, тем выше шансы на одобрение крупной суммы.

Условия кредитного договора: на что обращать внимание

Многие читают договор по диагонали. Это ошибка. Вот ключевые пункты условий по кредитной карте, которые напрямую влияют на Ваши расходы.

Процентная ставка и льготный период

Процентная ставка по карте «Универсальная» составляет 3,5% в месяц (42% годовых). Для карты «Универсальная Gold» — 3,4% в месяц. Звучит немало, правда? Но есть нюанс — льготный период 55 дней. Если Вы оплачиваете покупки картой и полностью погашаете задолженность до 25 числа следующего месяца, проценты не начисляются вообще.

Проще говоря: купили что-то 1 марта — до 25 апреля нужно вернуть всю сумму. Успели — пользовались деньгами банка бесплатно. Не успели — проценты начислятся на всю сумму с первого дня.

Ежемесячный платёж

Ежемесячный платёж составляет 5% от суммы использованного кредитного лимита. Это минимум, который нужно вносить каждый месяц, чтобы не попасть в просрочку. Платить больше — можно и даже нужно, чтобы быстрее погасить долг и меньше переплатить на процентах.

Комиссии

Комиссия за снятие наличных кредитных средств — 4% от суммы (если снимаете более 1 000 грн.). При снятии до 1 000 грн. комиссия фиксированная — от 7 до 47 грн. в зависимости от суммы. За снятие собственных средств — 1% в банкоматах и кассах всех банков Украины.

А вот оплата покупок в магазинах и онлайн — без дополнительных комиссий. Именно поэтому опытные держатели карт стараются не снимать наличные с кредитки, а использовать её для безналичных расчётов.

Штрафные санкции

Если допустить просрочку более 30 дней, банк начисляет штраф за просрочку — 500 грн. + 5% от суммы задолженности. Плюс ко всему — пеня за каждый день опоздания с платежом.

Обратите внимание: на период действия военного положения банки не начисляют пеню и штрафные санкции по кредитным картам. Но это временная мера, и полагаться на неё в долгосрочной перспективе не стоит.

Где найти номер кредитного договора?

Вопрос «где найти номер кредитного договора» — один из самых частых. Номер договора может понадобиться при обращении в службу поддержки, подаче жалобы или оформлении справки о закрытии кредитного договора.

Найти его можно несколькими способами:

- В Приват24 — мобильном приложении или веб-версии. Зайдите в раздел «Гаманець» → выберите карту → «Налаштування» → «Реквізити». Там же отображается номер счёта IBAN и другие данные.

- В анкете-заявлении, которое Вы подписывали при оформлении карты.

- Позвонив на горячую линию банка: 3700 (бесплатно по Украине) или +38 073 716 11 31 (для звонков из-за границы).

- В онлайн-чате Приват24 — оператор подскажет номер после верификации.

Допустим, Вы закрыли кредитку два года назад, а сейчас Вам нужна справка для другого банка. Номер договора найти можно в сохранённых документах в Приват24 — история операций и договоры хранятся в системе.

Как получить договор по кредитной карте?

Бывает, что бумажная копия потерялась, а электронную Вы никогда не сохраняли. Не проблема. Получить договор по кредитной карте можно так:

- В Приват24 доступен полный текст условий кредитного договора — и публичная часть, и Ваши индивидуальные данные. Скачать документ «Условия и правила» в формате PDF можно напрямую с сайта банка: privatbank.ua/rules (на украинском языке — «Умови та правила надання банківських послуг»).

- Если нужна бумажная копия с печатью банка — обратитесь в любое отделение ПриватБанка с паспортом и идентификационным кодом. Там же можно получить выписку по счёту и другие документы.

Срок действия договора и его продление

В условиях кредитного договора прописано, что срок действия договора начинается с даты установления кредитного лимита на карте и действует до полного выполнения сторонами своих обязательств. Простыми словами — пока Вы полностью не погасите задолженность и не закроете карту, договор остаётся активным.

Сама пластиковая карта имеет отдельный срок действия (указан на лицевой стороне в формате ММ/ГГ). Когда он заканчивается, банк автоматически перевыпускает карту. При этом кредитный лимит, задолженность и условия остаются прежними — меняется только сам пластик.

Как расторгнуть кредитный договор с ПриватБанком?

Решили закрыть кредитку? Прежде чем расторгнуть кредитный договор, нужно выполнить несколько условий.

Первое и главное — погасить всю задолженность. Вплоть до копейки. Пока на счету есть хоть минимальный долг, банк не сможет закрыть кредитную линию. Проверить баланс лучше в Приват24 — напротив карты должен быть «0».

Дальше есть два пути.

Онлайн через Приват24. Зайдите в приложение, выберите карту, нажмите «Закрити картку». Вам предложат выбрать — закрыть одну карту или все карты, привязанные к счёту. После ознакомления с документом подпишите его через SmartID. Если всё сделано правильно, на экране появится сообщение: «Договір по картці успішно розірвано».

В отделении банка. Возьмите паспорт и обратитесь к менеджеру. Он проверит отсутствие задолженности и примет заявку на закрытие. Убедитесь, что сотрудник физически уничтожил карту — разрезал магнитную полосу или сломал пластик.

Не путайте блокировку карты с расторжением договора. Блокировка просто ограничивает доступ к средствам, но кредитная линия остаётся открытой. А значит, может продолжать начисляться плата за обслуживание.

Что ещё полезно знать о кредитном договоре ПриватБанка?

Есть несколько моментов, которые не всегда очевидны, но могут серьёзно повлиять на Ваш кошелёк:

Подписывая анкету-заявление, Вы даёте согласие на передачу информации о Вас в Бюро кредитных историй. Это значит, что просрочки по карте ПриватБанка отразятся на Вашей кредитной истории и могут повлиять на одобрение кредитов в других банках.

Банк имеет право изменять тарифы, но обязан уведомить клиента заранее. Обычно уведомления приходят через Приват24 или SMS. Не игнорируйте их — иногда за «обновлением тарифов» скрывается повышение комиссий.

Кредитный лимит может быть увеличен банком в одностороннем порядке — и нередко это происходит без явного запроса клиента. Если Вы не хотите расширения лимита, можно обратиться в банк с просьбой зафиксировать текущий размер.

Ещё один практический совет. Допустим, Вы активно пользуетесь льготным периодом 55 дней и никогда не платите проценты. Отлично. Но если хотя бы раз не успеете погасить полную сумму до 25 числа — проценты начислятся за весь период пользования, а не только за «лишние» дни. Это стандартная схема, и о ней стоит помнить.

По большому счёту, условия по кредитной карте ПриватБанка не сложнее, чем у других украинских банков. Главное — не откладывать знакомство с договором на потом и понимать, за что именно Вы платите.