- Какие лимиты устанавливает ПриватБанк и зачем они нужны?

- Как убрать лимит на оплату в интернете?

- Как изменить лимит на переводы?

- Лимиты на снятие наличных: что можно изменить?

- Лимиты за границей: о чём помнить?

- Почему ПриватБанк отклоняет платежи?

- Как изменить лимит на «Оплату частями» и рассрочку?

- Как изменить лимиты карты Приват: пошаговая инструкция

- Овердрафт и кредитный лимит: как они связаны с ограничениями?

- Безопасность и лимиты: как защитить свои деньги?

- Частые ситуации и решения

Вы пытаетесь оплатить покупку или перевести деньги — и вдруг экран показывает отказ. Знакомо? Лимит на карте ПриватБанка — штука, с которой сталкивается почти каждый клиент. Иногда это раздражает, особенно когда деньги на счёте есть, а операция не проходит. Но хорошая новость в том, что большинство ограничений можно изменить или снять самостоятельно. Без визита в отделение, без очередей — прямо со смартфона.

В этой статье разберёмся, какие лимиты существуют, зачем они вообще нужны и, главное, как убрать лимит в ПриватБанке или скорректировать его под свои задачи.

Какие лимиты устанавливает ПриватБанк и зачем они нужны?

Начнём с главного — лимиты не придумали, чтобы усложнить Вам жизнь. Это требование Национального банка Украины, которое действует в условиях военного положения. Ограничения помогают бороться с мошенничеством, отмыванием денег и обеспечивают финансовую стабильность.

ПриватБанк устанавливает несколько типов ограничений, и они касаются разных операций. Кратко пройдёмся по основным:

- Лимит на снятие наличных в банкомате. Через банкоматы ПриватБанка разрешено выводить до 20 000 грн. за каждые три часа. А суточный лимит — не более 100 000 грн. Если используете карточку другого банка в привалтовском банкомате — лимит ниже, 20 000 грн. на три часа. Если же мы возьмем во внимание услугу «Снять без карты»: первое снятие — 4 000 грн., дальше — 20 000 грн. в день.

- Лимит на снятие в кассе. В банковском отделении Вы можете вывести до 100 000 грн. в день. Но для подобных сумм придется заказать наличные через Приват24 или позвонив на горячую линию 3700.

- Лимит на переводы. Начиная с 1 июня 2025 года стандартный лимит на переводы между физлицами ― 100 000 грн. на месяц (или 200 операций). Это касается P2P-переводов — то есть отправки денег на карту или IBAN другого человека. Переводы между своими счетами, оплата покупок и коммуналки не учитываются.

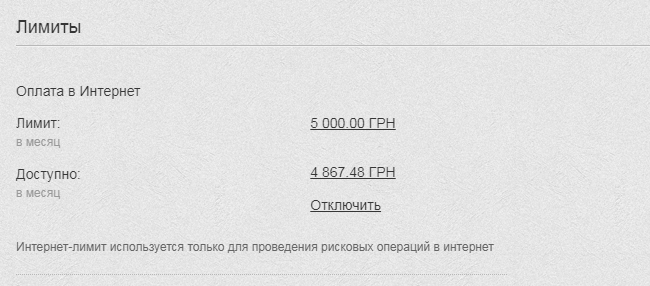

- Лимит на оплату в интернете. По умолчанию банк устанавливает ограничение в 2 000 грн. в день для онлайн-платежей. Это сделано для защиты от несанкционированных списаний — если мошенники получат данные карты, они не смогут потратить больше этой суммы.

А ещё есть лимит на оплату частями и рассрочку — но там своя история, о которой расскажем ниже.

Как убрать лимит на оплату в интернете?

Это, пожалуй, самый частый вопрос. Допустим, Вы хотите купить ноутбук за 25 000 грн. в интернет-магазине. Деньги на карте есть, а ПриватБанк отклонил платёж, потому что лимит на оплату в интернете установлен на уровне 2 000 грн. Что делать?

Всё решается за пару минут в мобильном приложении:

- Откройте Privat24 и выберите нужную карту;

- Перейдите в раздел «Управление картой» (иконка шестерёнки);

- Найдите пункт «Лимиты» → «Оплата в Интернете»;

- Включите переключатель, если он выключен (при выключенном переключателе онлайн-оплаты заблокированы полностью, кроме тех, что требуют подтверждения через SMS или Приват24);

- Укажите нужную сумму — можно установить хоть 999 999 грн.:

- Выберите период действия лимита: сутки или месяц;

- Подтвердите изменение кодом из SMS.

Через 5–10 минут после подтверждения новый лимит начнёт действовать. Кстати, первого числа каждого месяца счётчик обнуляется — и Вам снова доступна вся сумма.

Если у Вас нет мобильного приложения, то же самое можно сделать через веб-версию Приват24: «Мои счета» → выбрать карту → «Управление» → «Лимиты» → «Оплата в интернете».

Как изменить лимит на переводы?

С лимитом на переводы ситуация сложнее. Здесь Вы не можете просто зайти в приложение и поставить любую цифру. Дело в том, что ограничения на P2P-переводы регулируются банковским меморандумом и постановлениями НБУ — это не внутренняя настройка карты.

Стандартный порог для большинства клиентов — 100 000 грн. в месяц на отправку. Но если Ваших потребностей это не покрывает, есть варианты.

Кому лимит не мешает:

- Клиентам с подтверждённым доходом (зарплата на карту Привата, справка ОК-7, декларация ФОП);

- Волонтёрам с документами, подтверждающими деятельность;

- Предпринимателям — лимит на переводы для ФОП-счетов существенно выше.

Если Вы попадаете в одну из этих категорий, банк автоматически предоставляет расширенные возможности. А если нет — можно подать заявку на увеличение лимита через онлайн-чат в Приват24 или позвонив на горячую линию 3700. Вам потребуется предоставить бумаги, подтверждающие источник средств.

Кстати, есть лайфхак: переводы через «Конверты» (функция сбора денег) не учитываются в общем лимите P2P-переводов. Это официальный способ — им пользуются для сбора средств на подарки, поездки и другие цели.

Лимиты на снятие наличных: что можно изменить?

Вот тут, если честно, пространства для манёвра немного. Лимит в банкомате — это жёсткое ограничение, установленное постановлением НБУ №18. Вы не можете изменить его через приложение.

Что нужно знать:

В банкомате ПБ — до 20 000 грн. на 3 часа, до 100 000 грн. на день.

В банкомате ПБ — до 20 000 грн. на 3 часа, до 100 000 грн. на день.- В терминале — аналогично банкомату.

- В кассе отделения — до 100 000 грн. в день (по карте Привата). Крупные суммы нужно заказать наличные заранее, за день-два.

- В магазинах (cash back при покупке) — до 6 000 грн. за операцию.

Лимиты за границей: о чём помнить?

Если Вы за границей с гривневой картой, действует отдельный недельный лимит — до 12 500 грн. в эквиваленте. Это мало, и многие об этом узнают уже у банкомата в другой стране. Неприятный сюрприз.

Для валютных карт (доллары, евро) ситуация лучше — до 100 000 грн. в эквиваленте в сутки. Комиссия за снятие за границей — 2% от суммы в обоих случаях.

Что можно сделать перед поездкой:

- Оформить валютную карту, если её ещё нет;

- Перевести часть средств на валютный счёт — через Приват24 это занимает пару минут;

- Рассчитывать на безналичные платежи — лимиты на оплату картой в торговых точках за границей значительно мягче, чем на снятие наличных.

Почему ПриватБанк отклоняет платежи?

Бывает, что деньги есть, лимит вроде бы не исчерпан, но платёж всё равно не проходит. ПриватБанк отклонил платёж — и Вы не понимаете, почему. Причин может быть несколько:

- Карта закрыта для интернет-платежей. Проверьте в настройках карты: если переключатель «Оплата в Интернете» выключен, все онлайн-транзакции блокируются. Это не связано с суммой — даже оплата за 10 грн. не пройдёт.

- Рисковые операции. Банк автоматически останавливает платежи в подозрительных торговых точках — например, на малоизвестных зарубежных сайтах или в казино. В этом случае Вам придёт уведомление в Приват24 с просьбой подтвердить, что Вы осознанно совершаете эту операцию. После подтверждения платёж проходит в течение 10 минут.

- Проблемы с 3D Secure. Если Вы неправильно ввели одноразовый код, слишком долго вводили его, или SMS просто не дошло — транзакция будет отклонена. Решение: повторите попытку, убедившись, что телефон под рукой и сеть работает.

- Финансовый мониторинг. Если служба безопасности банка заметила необычную активность на Вашем счёте — частые переводы на незнакомые карты, крупные суммы без подтверждённого дохода — карту могут временно заблокировать. Тут поможет только обращение в банк: чат в Приват24, звонок на 3700 или визит в отделение.

Как изменить лимит на «Оплату частями» и рассрочку?

Лимит на оплату частями — это отдельная категория. Он не зависит от Вашего интернет-лимита или лимита на переводы. Это, по сути, кредитный лимит, который банк рассчитывает индивидуально на основе кредитного скоринга.

Что влияет на размер лимита:

- Ваш доход (зарплата, пенсия, поступления на карту);

- Кредитная история — своевременные платежи по прошлым кредитам повышают скоринг;

- Общая задолженность — если у Вас уже есть активные рассрочки, доступный лимит уменьшается;

- Возраст карты и активность использования.

Узнать текущий лимит на оплату частями можно несколькими способами: в мобильном приложении Приват24 (раздел «Сервисы» → «Кредиты» → «Оплата частями»), через SMS-команду CHAST на номер 3700 или 10060.

А вот увеличить его по собственному желанию — не получится. Банк пересматривает лимиты автоматически, иногда ежедневно. К слову, бывает и обратная ситуация: банк может уменьшить лимит, даже если Вы всё платили вовремя. ПриватБанк объясняет это изменением покупательной способности и других факторов. Если лимит уменьшился — можно обратиться в поддержку, но гарантий, что его вернут, нет.

Как изменить лимиты карты Приват: пошаговая инструкция

Давайте соберём всё вместе. Вот что Вы можете настроить самостоятельно, а что — нет.

Что можно изменить через Приват24:

- Убрать лимит на оплату в интернете или увеличить его до 999 999 грн. Путь: карта → управление картой → лимиты → оплата в интернете.

- Выбрать период действия лимита — на сутки или на месяц.

- Полностью закрыть или открыть карту для интернет-платежей.

- Установить лимит на определённый тип операций (в настройках карты).

Что нельзя изменить самостоятельно:

- Лимит на снятие наличных в банкомате — это регуляторное ограничение НБУ;

- Месячный лимит на P2P-переводы (100 000 грн.) — можно только подать заявку на увеличение с подтверждением доходов;

- Лимит на оплату частями — рассчитывается банком автоматически на основе скоринга.

Допустим, Вы только что узнали, что завтра нужно оплатить крупный заказ в интернет-магазине. Ваш план действий: вечером заходите в приложение, поднимаете интернет-лимит на нужную сумму, выбираете период — сутки. Утром оплачиваете. После оплаты — возвращаете лимит на комфортный минимум. Вся операция занимает меньше минуты.

Овердрафт и кредитный лимит: как они связаны с ограничениями?

Иногда клиенты путают лимит по карте с овердрафтом или кредитным лимитом. Это разные вещи.

Овердрафт — это разрешённый минус на карте. Если банк предоставил Вам овердрафт, Вы можете потратить чуть больше, чем есть на счёте. Но сумма овердрафта учитывается при расчёте доступного лимита для «Оплаты частями». То есть если у Вас овердрафт 5 000 грн. и Вы его использовали, доступный лимит для рассрочки уменьшится на эту сумму.

Кредитный лимит по карте «Универсальная» — это сумма, которую банк готов Вам одолжить. Она тоже влияет на доступные лимиты: чем больше Вы использовали кредитных средств, тем меньше остаётся для других операций.

Если хотите увеличить кредитный лимит — это делается через заявку в Приват24 или визит в отделение. Банк оценит Ваш кредитный скоринг и примет решение.

Безопасность и лимиты: как защитить свои деньги?

Лимиты — это не только ограничения, но и Ваша защита. И вот несколько практических советов от тех, кто уже обжёгся:

- Заведите отдельную интернет-карту. ПриватБанк позволяет открыть виртуальную карту специально для онлайн-покупок — бесплатно, прямо в приложении. Переводите на неё ровно столько, сколько нужно для конкретной покупки. Даже если данные карты утекут — мошенники получат доступ к нулю гривен.

- Не держите лимит на оплату в интернете на максимуме постоянно. Да, удобно. Но если карта скомпрометирована, а у Вас лимит 999 999 грн. — последствия могут быть серьёзными. Технология 3D Secure защищает от большинства рисковых операций, но не от всех — особенно если Вы сами ввели код на поддельном сайте.

- Проверяйте подписки. Бывает, что магазин или сервис списывает деньги автоматически — по подписке, о которой Вы забыли. В Приват24 можно просмотреть все активные подписки и отключить ненужные.

Частые ситуации и решения

Перевожу деньги маме — и вдруг лимит.

Проверьте, не исчерпали ли Вы месячный лимит на P2P-переводы (100 000 грн.). Если да — придётся подождать следующего месяца или обратиться в банк за увеличением лимита с подтверждением доходов.

Хочу оплатить бронь отеля за границей, а платёж не проходит.

Скорее всего, карта закрыта для интернет-платежей или интернет-лимит слишком низкий. Зайдите в управление картой → «Лимиты» → «Оплата в Интернете» и увеличьте сумму. Если не помогло — возможно, банк заблокировал рисковые операции на этом сайте. Подтвердите операцию через уведомление в Приват24.

Стою у банкомата за границей, а снять могу только мизер.

С гривневой карты за границей — не более 12 500 грн. в эквиваленте в неделю. Это недельный лимит, и изменить его нельзя. Выход — оформить валютную карту заранее, там лимит до 100 000 грн. в эквиваленте в сутки.

Банк уменьшил лимит на оплату частями без предупреждения.

К сожалению, банк имеет на это право. Кредитный скоринг пересматривается регулярно. Если у Вас выросла задолженность по другим кредитам, изменился уровень дохода или появились просрочки — лимит может быть снижен. Обратитесь в поддержку для уточнения причин.