- Что собой представляет карта «Универсальная»?

- Условия по кредитным картам ПриватБанка

- С какого возраста можно оформить кредитку ПриватБанка и какие требования?

- Какие документы нужны для кредитной карты Приват?

- Как оформить кредитную карту в ПриватБанке через Приват24?

- Как получить кредитную карту от ПриватБанка другими способами?

- Льготный период кредитной карты ПриватБанка: как не платить проценты

- Обязательный платеж: сколько вносить, если не закрыли долг полностью

- Как увеличить кредитный лимит на карте Универсальная?

- Почему банк может отказать и что делать?

- Безопасность и поддержка

Кредитная карта ПриватБанка «Универсальная» — самая массовая кредитка в Украине. Лимит до 200 000 грн., 55 дней без процентов, оформление за 10–15 минут без справки о доходах и поручительства. Звучит просто, но есть нюансы: комиссии за снятие наличных, обязательный платеж до 25 числа, правила пересмотра лимита. Разберем все по порядку — от подачи заявки до увеличения кредитной линии.

Что собой представляет карта «Универсальная»?

Карта «Универсальная» — это возобновляемая кредитная линия. Потратили часть лимита, вернули — и деньги снова доступны. Перезаключать договор не нужно.

Карту Вы можете получить на базе Mastercard или Visa. Она будет поддерживать бесконтактную оплату, Apple Pay и Google Pay, а также доступна к использованию за границей и в интернете. На карте можно держать и собственные деньги: ими Вы рассчитываетесь в первую очередь, а кредитный лимит подключается, когда личные средства заканчиваются.

Чем еще полезна кредитка, кроме «занять до зарплаты»:

- оплата частями в магазинах-партнерах — рассрочка до 24 месяцев без переплат;

- оплата коммуналки, мобильной связи и покупок онлайн через Privat24;

- денежные переводы и получение выплат — зарплаты, стипендии, соцпомощи.

Выпуск и обслуживание — бесплатные. Перевыпуск по окончании срока действия тоже.

Условия по кредитным картам ПриватБанка

Прежде чем подавать заявку, изучите условия по кредитным картам ПриватБанка — цифры здесь решают все:

- кредитный лимит — до 200 000 грн., размер банк определяет индивидуально;

- грейс-период — до 55 дней на все операции, включая покупки;

- ставка в льготный период — символические 0,00001% годовых, фактически ноль;

- базовая процентная ставка по кредитке ПриватБанка после окончания грейса — 3,5% в месяц на остаток долга;

- при просрочке — 7% в месяц;

- обязательный платеж — 10% от задолженности, вносить нужно до 25 числа следующего месяца;

- выпуск, обслуживание, пополнение карты в сети ПриватБанка — 0 грн.

Снятие наличных — отдельная история. Собственные средства обналичиваются с комиссией 1% в кассе и банкомате любого украинского банка, за границей — 2%. За снятие кредитных денег комиссия выше — около 4% от суммы. Кредитка задумана для безналичных расчетов, и тарифы прямо на это намекают.

С какого возраста можно оформить кредитку ПриватБанка и какие требования?

Частый вопрос: с какого возраста можно оформить кредитку ПриватБанка? С 18 лет. Верхней жесткой границы нет, но заемщикам старше 70 лет банк чаще ограничивает лимит.

Базовые требования:

- гражданство Украины;

- официальный финансовый номер телефона;

- отсутствие открытых просрочек по кредитам.

Справка о доходах не нужна. Поручительство и залог — тоже. Банк оценивает заявку по внутреннему скорингу: смотрит движение средств по Вашим счетам, кредитную историю в бюро кредитных историй, наличие регулярных поступлений. Кстати, именно поэтому зарплатным клиентам ПриватБанка лимит обычно одобряют выше — банк видит стабильный доход.

Какие документы нужны для кредитной карты Приват?

Список короткий. Вот какие документы нужны для кредитной карты Приват:

- паспорт гражданина Украины (или ID-карта);

- ИНН — он же РНУКПН (регистрационный номер учетной карточки налогоплательщика).

Все. Действующим клиентам банка даже это не понадобится — данные уже есть в системе, заявка подается в пару касаний в приложении.

Как оформить кредитную карту в ПриватБанке через Приват24?

Самый быстрый способ — мобильное приложение. Разберем, как оформить кредитную карту в ПриватБанке через Приват24:

- Откройте приложение и авторизуйтесь.

- Перейдите в раздел «Карты» и нажмите «Открыть новую карту».

- Выберите «Универсальная», платежную систему (Mastercard или Visa) и валюту.

- Проверьте личные данные, подтвердите заявку кодом из SMS.

- Дождитесь решения — обычно ответ приходит за несколько минут.

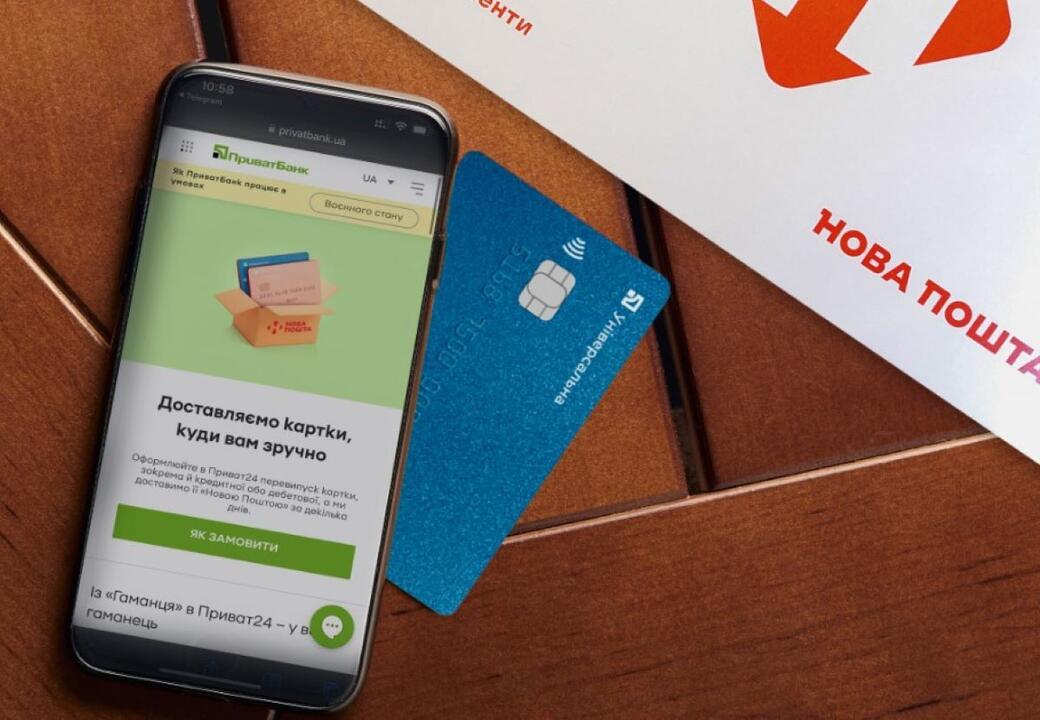

Виртуальная карта появляется в приложении сразу после одобрения. Ею уже можно платить онлайн или добавить в Apple Pay / Google Pay. Пластик закажите отдельно: заберите в отделении банка или оформите доставку карты — по Украине ее привозит курьер или «Нова пошта».

Допустим, заявку Вы подали вечером в пятницу. Виртуальная кредитка заработала через 5 минут, а пластик приехал в отделение «Новой пошты» во вторник. Никаких визитов в банк — все через смартфон.

Как получить кредитную карту от ПриватБанка другими способами?

Не пользуетесь приложением? Есть еще два варианта, как получить кредитную карту от ПриватБанка.

Онлайн-заявка на сайте. Зайдите на privatbank.ua, откройте страницу карты «Универсальная» и нажмите «Оформить карту». Укажите телефон, подтвердите его кодом из SMS, заполните анкету. После одобрения менеджер свяжется и согласует способ получения пластика.

Отделение банка. Возьмите паспорт и ИНН, подойдите к менеджеру — оформление занимает 15–20 минут. Этот вариант удобен, если хочется задать вопросы лично или сразу забрать карту. Очереди, правда, никто не отменял (особенно в начале месяца, когда идут выплаты).

Активировать полученную карту можно в Приват24, в банкомате или по телефону горячей линии 3700. Там же установите ПИН-код.

Льготный период кредитной карты ПриватБанка: как не платить проценты

Льготный период кредитной карты ПриватБанка длится до 55 дней. Принцип такой: все траты текущего месяца нужно погасить до 25 числа следующего — тогда проценты не начисляются вообще.

Почему «до 55 дней», а не ровно 55? Длительность зависит от даты покупки. Считаем на примере:

- купили ноутбук за 25 000 грн. 1 марта — на возврат есть время до 25 апреля, это и есть максимальные 55 дней;

- сделали ту же покупку 31 марта — вернуть долг нужно все равно до 25 апреля, грейс-период сжимается до 25 дней.

Вывод напрашивается сам: крупные покупки выгоднее делать в начале месяца.

Грейс-период распространяется на все операции, включая снятие наличных. Но комиссию за обналичивание кредитных средств заплатить придется в любом случае — она с льготным периодом никак не связана.

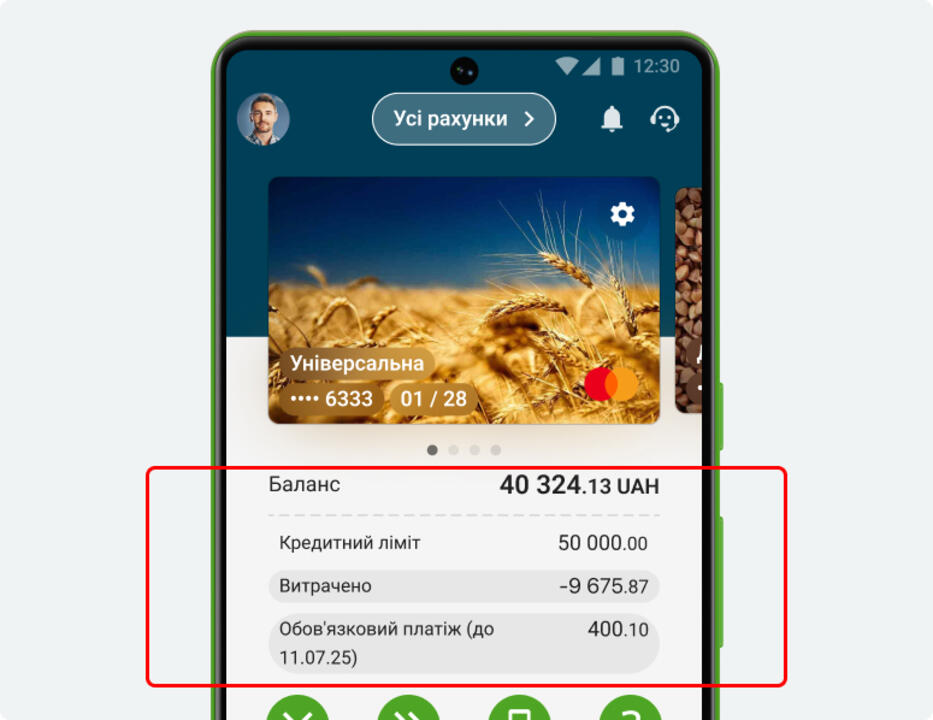

Обязательный платеж: сколько вносить, если не закрыли долг полностью

Не получилось вернуть всю сумму в грейс — не страшно, но появляется обязательный платеж. Это 10% от задолженности плюс начисленные проценты. Вносить его нужно ежемесячно до 25 числа.

Платеж состоит из двух частей: тело кредита (те самые 10% от долга) и проценты за пользование деньгами. Пример: долг 10 000 грн. вышел за льготный период. До 25 числа внесите минимум 1 000 грн. тела плюс 350 грн. процентов (3,5% от остатка) — всего 1 350 грн.

Честно говоря, гасить только минимальный платеж — дорогое удовольствие. Долг тает медленно, а проценты капают каждый месяц. Вносите больше минимума при любой возможности.

Пополнение карты доступно без комиссии через Приват24, терминалы самообслуживания и кассы ПриватБанка. Из других банков перевод тоже пройдет, но уже с комиссией отправителя.

Как увеличить кредитный лимит на карте Универсальная?

Стартовый лимит часто скромный — 3 000–10 000 грн. для новых клиентов. Банк присматривается. Вот как увеличить кредитный лимит на карте Универсальная:

- Откройте Приват24 и зайдите в раздел «Сервисы» → «Кредитный лимит».

- Передвиньте ползунок до желаемой суммы.

- Отправьте заявку и дождитесь ответа — решение приходит в течение суток.

Если банк отказал, повторную заявку получится подать только через 30 дней. Используйте это время с пользой:

- проводите больше операций по карте — оплачивайте покупки, коммуналку, подписки;

- держите на счетах регулярные поступления;

- закройте просрочки по другим кредитам, если они есть;

- погашайте текущий долг по кредитке вовремя — платежная дисциплина влияет на скоринг сильнее всего.

Банк и сам периодически повышает лимит активным клиентам — без заявок, просто присылает уведомление. Снизить лимит, к слову, тоже можно в том же разделе, если боитесь потратить лишнее.

Почему банк может отказать и что делать?

Отказы случаются даже по такой доступной карте. Типичные причины:

- испорченная кредитная история — просрочки в любом банке или МФО;

- низкий кредитный рейтинг из-за отсутствия истории вообще (банк не знает, чего от Вас ждать);

- нет подтвержденных поступлений на счета;

- ошибки в анкете — неточный номер ИНН, устаревшие паспортные данные.

Причину отказа банк не объясняет — это стандартная практика. Проверьте свой кредитный рейтинг в Украинском бюро кредитных историй (через тот же Приват24 это делается за минуту). Нашли просрочку — закройте ее и подождите пару месяцев. Истории нет совсем — начните с дебетовой карты ПриватБанка, попользуйтесь ею полгода и подайте заявку повторно.

Безопасность и поддержка

Все онлайн-платежи по карте защищает технология 3D Secure: операция подтверждается одноразовым кодом из SMS или push-уведомлением в приложении. Без кода списание не пройдет, даже если мошенники узнали номер карты.

Несколько правил, которые сберегут деньги:

- никому не сообщайте CVV-код, ПИН и коды из SMS — сотрудники банка их не спрашивают;

- установите лимиты на интернет-операции в Приват24;

- потеряли карту — заблокируйте ее в приложении за пару секунд.

Вопросы по карте, лимиту или платежам решает горячая линия 3700 (бесплатно с мобильных по Украине). Чат в Приват24 работает круглосуточно — на простые вопросы там отвечают быстрее, чем по телефону.