- Что такое IBAN и зачем он нужен при переводах?

- Способы оплаты по реквизитам в ПриватБанке

- Как оплатить по реквизитам в Приват24 с телефона?

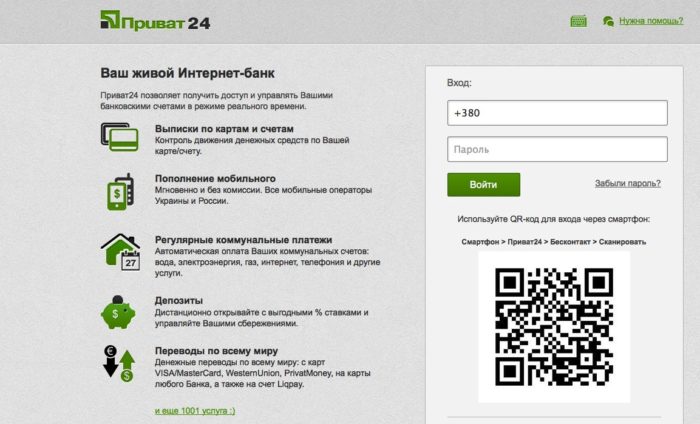

- Перевод денег на счет в Приват24: пошаговая инструкция для компьютера

- Как правильно заполнить реквизиты получателя?

- Как правильно заполнить назначение платежа?

- Перевод с карты ПриватБанка и с карты другого банка

- Комиссии и лимиты при переводах

- Оплата через терминал самообслуживания

- Подтверждение оплаты и архив платежей

- Частые ошибки и как их избежать

Оплатить счёт поставщику, перевести деньги ФОП или рассчитаться с юрлицом — всё это можно сделать за пару минут, не выходя из дома. Главное — правильно заполнить реквизиты. Разбираемся, как устроен перевод на расчетный счет ПриватБанк, какие поля обязательно проверить и где искать подтверждение платежа.

Что такое IBAN и зачем он нужен при переводах?

IBAN — это формат номера банковского счёта, применяемый на международном уровне. В Украине он представляет собой 29 символов: двухбуквенного кода страны (UA), двух цифр, шестизначного кода банка (МФО) и самого номера счёта получателя. С 2019 года все украинские банки перешли именно на этот стандарт, и старые 14-значные номера счетов больше не используются.

Зачем он нужен на практике? IBAN объединяет в одной строке сразу несколько реквизитов, которые раньше приходилось вбивать по отдельности. Это удобнее и для плательщика, и для банка — меньше ошибок, быстрее обработка платежа. Для переводов между странами дополнительно понадобится код SWIFT (у ПриватБанка это PBANUA2X), но внутри страны достаточно одного IBAN.

Способы оплаты по реквизитам в ПриватБанке

Провести платеж юридическому лицу или ФОП можно несколькими путями — выбирайте тот, что удобнее в конкретной ситуации.

- Через мобильное приложение Приват24 — самый быстрый способ, если Вы уже авторизованы;

- Через веб-версию Privat24 на компьютере — удобно, когда нужно скопировать реквизиты из счёта-фактуры или договора;

- Через терминал самообслуживания — работает, если под рукой нет смартфона, но есть карта банка;

- В отделении банка через кассира — вариант для тех, кто предпочитает живое общение или платит крупную сумму наличными.

Комиссия и лимиты отличаются в зависимости от канала. В приложении и на сайте переводы между клиентами ПриватБанка чаще всего идут без комиссии или с минимальным процентом, а вот в кассе отделения платёж обойдётся дороже — обычно от 1% суммы.

Как оплатить по реквизитам в Приват24 с телефона?

Самый популярный сценарий — оплата на расчетный счет через Приват24 прямо с телефона. Разберём по шагам.

- Откройте приложение и авторизуйтесь (по отпечатку, Face ID или коду);

- На главном экране нажмите «Все услуги» или значок «+»;

- Выберите раздел «Платежи» → «На счёт в другой банк» или «По реквизитам»;

- Введите IBAN получателя — приложение само подтянет название банка по коду МФО;

- Укажите ОКПО (код ЕГРПОУ для юрлиц или ИНН для физлиц-предпринимателей);

- Заполните поле «получатель платежа» — компания или ФИО ФОП;

- Впишите сумму в гривнах и назначение платежа;

- Выберите карту списания и подтвердите операцию SMS-кодом или push-уведомлением.

Если платите регулярно одному и тому же контрагенту, сохраните шаблон — в следующий раз вся форма заполнится автоматически, останется только поменять сумму.

Перевод денег на счет в Приват24: пошаговая инструкция для компьютера

В веб-версии логика та же, но экран просторнее — удобно, когда реквизиты длинные, а счёт на оплату открыт в соседней вкладке.

Зайдите на privat24.ua, авторизуйтесь через QR-код или СМС. В левом меню найдите «Платежи и переводы», затем «На счёт в банке Украины». Дальше — стандартный набор полей: IBAN, ОКПО, назначение, сумма. Система автоматически проверит корректность IBAN и подсветит ошибку, если Вы пропустили символ.

Допустим, Вы оплачиваете аренду офиса. В счёте от арендодателя указаны все реквизиты — просто скопируйте их в соответствующие поля. После нажатия «Далее» Приват24 покажет сводку: кому, сколько, за что. Проверьте ещё раз — особенно сумму и назначение — и подтвердите платёж.

Как правильно заполнить реквизиты получателя?

Это тот самый момент, где чаще всего ошибаются. Один неверный символ — и деньги могут зависнуть или уйти не туда. Вот что важно проверить:

- IBAN — 29 символов, начинается с UA. Пробелы не имеют значения, система их уберёт сама.

- ОКПО/ЕГРПОУ — 8 цифр для юрлиц, 10 цифр для ФОП (это ИНН предпринимателя).

- Название получателя — должно совпадать с тем, что указано в счёте. «ТОВ “Ромашка”» и «ООО “Ромашка”» — для системы это разные названия.

- Сумма — в гривнах, с копейками через запятую или точку.

Как правильно заполнить назначение платежа?

Назначение платежа — это короткое описание, за что Вы платите. Кажется, мелочь, но именно это поле чаще всего становится причиной возврата денег или проблем с налоговой у получателя.

Хорошее назначение содержит три вещи: основание (номер и дату счёта или договора), суть платежа и информацию об НДС. Например: «Оплата за канцтовары согл. рах.-факт. №125 від 15.03.2026 р., у т.ч. ПДВ 20% — 200,00 грн.». Если НДС нет — так и пишите: «без ПДВ» или «ПДВ не передбачено».

Чего делать не стоит:

- Писать размыто вроде «оплата услуг» без уточнений;

- Указывать «возврат долга» при оплате на счет ФОП за товар — это может вызвать вопросы у налоговой;

- Копировать назначение из старого платежа, не меняя номер счёта.

Допустим, Вы фрилансер и получаете оплату от заказчика. Если в назначении будет «подарок» или «безвозмездная помощь», банк может запросить документы, подтверждающие операцию. А вот «оплата за розробку веб-сайту згідно договору №7 від 01.04.2026 р.» — корректная формулировка.

Перевод с карты ПриватБанка и с карты другого банка

Перевод по реквизитам с карты ПриватБанка — базовый сценарий, ради которого приложение и создавалось. Деньги списываются мгновенно, получатель видит их на счёте в течение нескольких минут (если банк-получатель — тоже ПриватБанк) или в течение операционного дня (если другой банк).

А что делать, если карта у Вас другого банка, а платить нужно именно через Приват24? Такой вариант тоже работает: в форме платежа можно выбрать «Оплатить картой другого банка» и ввести её реквизиты. Правда, комиссия банка в этом случае будет выше — обычно около 1–1,5% от суммы, плюс фиксированный сбор. Для разовых платежей это приемлемо, для регулярных — дешевле перевести деньги сначала на свою карту ПриватБанка, а потом уже платить с неё.

Ещё один нюанс: при оплате с чужой карты банк может запросить 3D-Secure подтверждение от банка-эмитента. Если у Вас не настроены SMS-уведомления от своего банка, операция не пройдёт.

Комиссии и лимиты при переводах

Комиссия зависит от трёх факторов: суммы, типа получателя и канала оплаты. Актуальные тарифы лучше проверять на сайте банка — они периодически меняются — но общая картина такая:

Переводы физическое лицо → физическое лицо внутри ПриватБанка чаще идут без комиссии или со ставкой 0,5%. Переводы на счета ФОП и юрлиц — обычно 0,5–1%. Платежи в другие банки Украины через Приват24 — от 0,5% до 5 грн. за операцию, в зависимости от тарифного пакета.

По лимитам: базовый дневной лимит на переводы с карты физлица в Приват24 — около 29 999 грн. для неверифицированных операций. Для верифицированных (с подтверждением личности) суммы значительно выше — до сотен тысяч в день. Для бизнес-клиентов лимиты настраиваются отдельно.

Оплата через терминал самообслуживания

Не у всех под рукой смартфон с интернетом — и для таких случаев банк оставил терминалы. Вставляете карту, вводите ПИН, выбираете «Платежи» → «По реквизитам» и вбиваете IBAN вручную. Да, это дольше, чем в приложении, но зато работает даже без мобильного интернета.

В терминале удобно платить по готовым шаблонам — коммуналка, штрафы ГАИ, налоги. Для разовых платежей юрлицам тоже подходит, но будьте готовы к тому, что набирать 29 символов IBAN на экранной клавиатуре — удовольствие на любителя. Лучше заранее распечатать или записать реквизиты.

Подтверждение оплаты и архив платежей

После успешного перевода Приват24 формирует квитанцию. Это и есть подтверждение оплаты — документ с печатью банка, который можно отправить получателю, приложить к отчёту или сохранить для бухгалтерии.

Найти квитанцию можно двумя способами. Первый — сразу после платежа нажать «Поделиться» и отправить PDF в мессенджер или на почту. Второй — через архив платежей: раздел «История» в приложении или «Мои платежи» на сайте. Там хранятся все операции за последние несколько лет, с возможностью фильтрации по дате, сумме или получателю.

Кстати, квитанция из Приват24 имеет такую же юридическую силу, как и бумажная из отделения. Если контрагент просит «оригинал с мокрой печатью» — это уже его внутренние требования, а не обязанность банка.

Частые ошибки и как их избежать

За годы работы с клиентами банк собрал целый список типичных промахов. Вот самые распространённые:

- Неправильный IBAN — перепутали цифру или пропустили символ. Результат: платёж возвращается через 1–3 дня, деньги временно «зависают».

- Несовпадение ОКПО и названия получателя — частая проблема при оплате ФОП, когда плательщик пишет имя предпринимателя, а ОКПО — от другой компании.

- Пустое или формальное назначение платежа — банк может запросить уточнение, особенно для сумм от 400 тыс. грн.

- Оплата не в тот банк — когда IBAN введён верно, но плательщик уверен, что платит в ПриватБанк, а код МФО относится к другому банку.

Совет простой: перед подтверждением потратьте 10 секунд на проверку сводки. Это сэкономит Вам часы на разборе ситуации, если что-то пойдёт не так.